하노이에 가본 적 있으신가요? 아침 7시, 호안끼엠 호수 주변 도로를 보면 두 가지 풍경이 동시에 펼쳐집니다. 민트색 Xanh SM 전기택시와 매연을 뿜어내는 가솔린 스쿠터가 함께 섞여 신호를 기다리는 장면. 같은 도시, 같은 시간인데 두 개의 시대가 공존하고 있죠. 전기차만 존재하는 중국 상하이와는 비교되는 모습이죠.

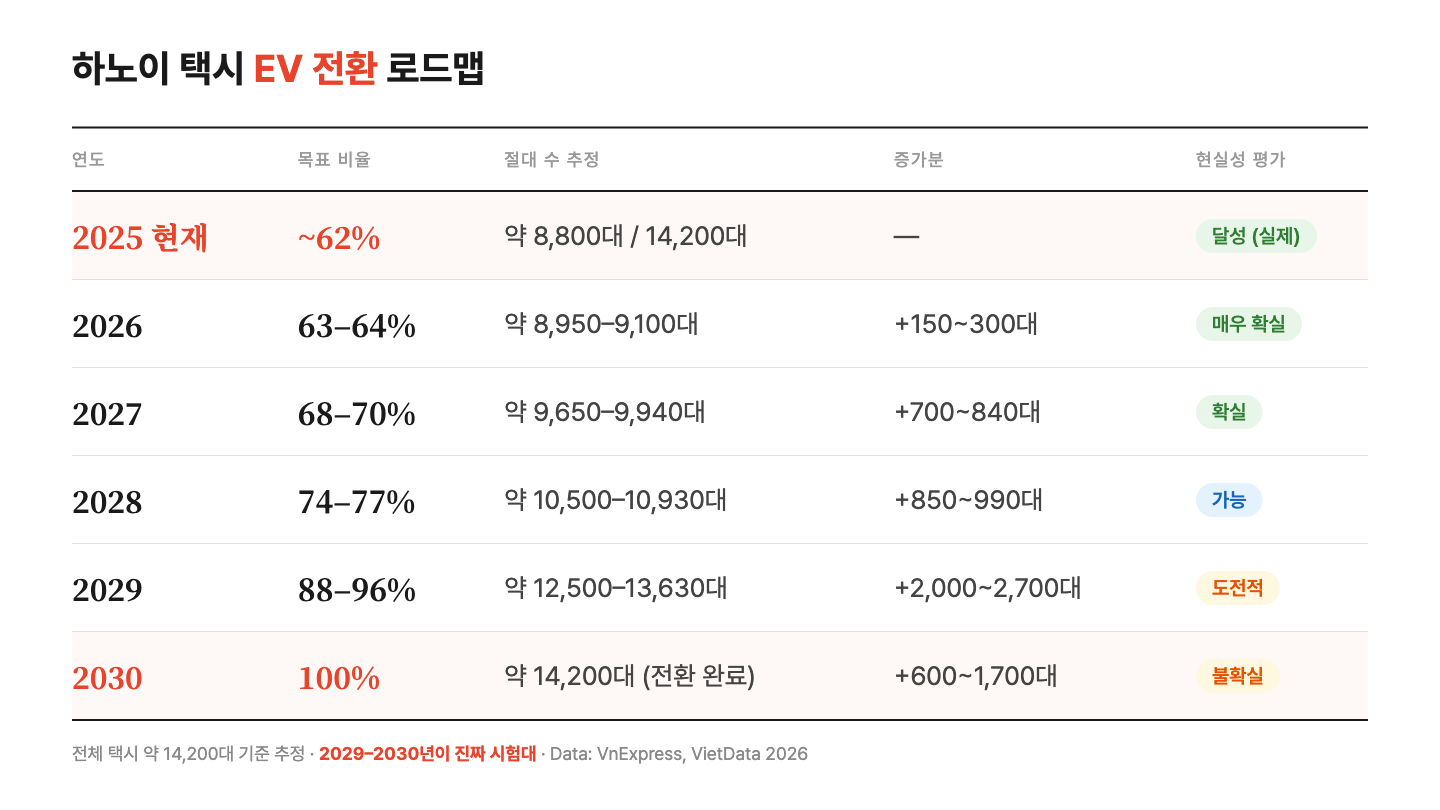

2026년 2월 27일, 하노이 인민위원회의 ‘2030년까지 모든 택시를 전기차 또는 친환경 에너지 차량으로 전환한다’ 는 발표가 있었습니다. 뉴스만 보면 대담한 목표 설정처럼 보입니다. 하지만 데이터를 보면 이야기가 달라집니다. 하노이의 전기택시는 이미 약 8,800대가 운행 중이고, 운행 기준으로 전체 택시의 약 62%를 차지합니다. 정부가 “2030년 목표”를 발표한 시점에 이미 절반 이상을 달성한 상태였던 겁니다.

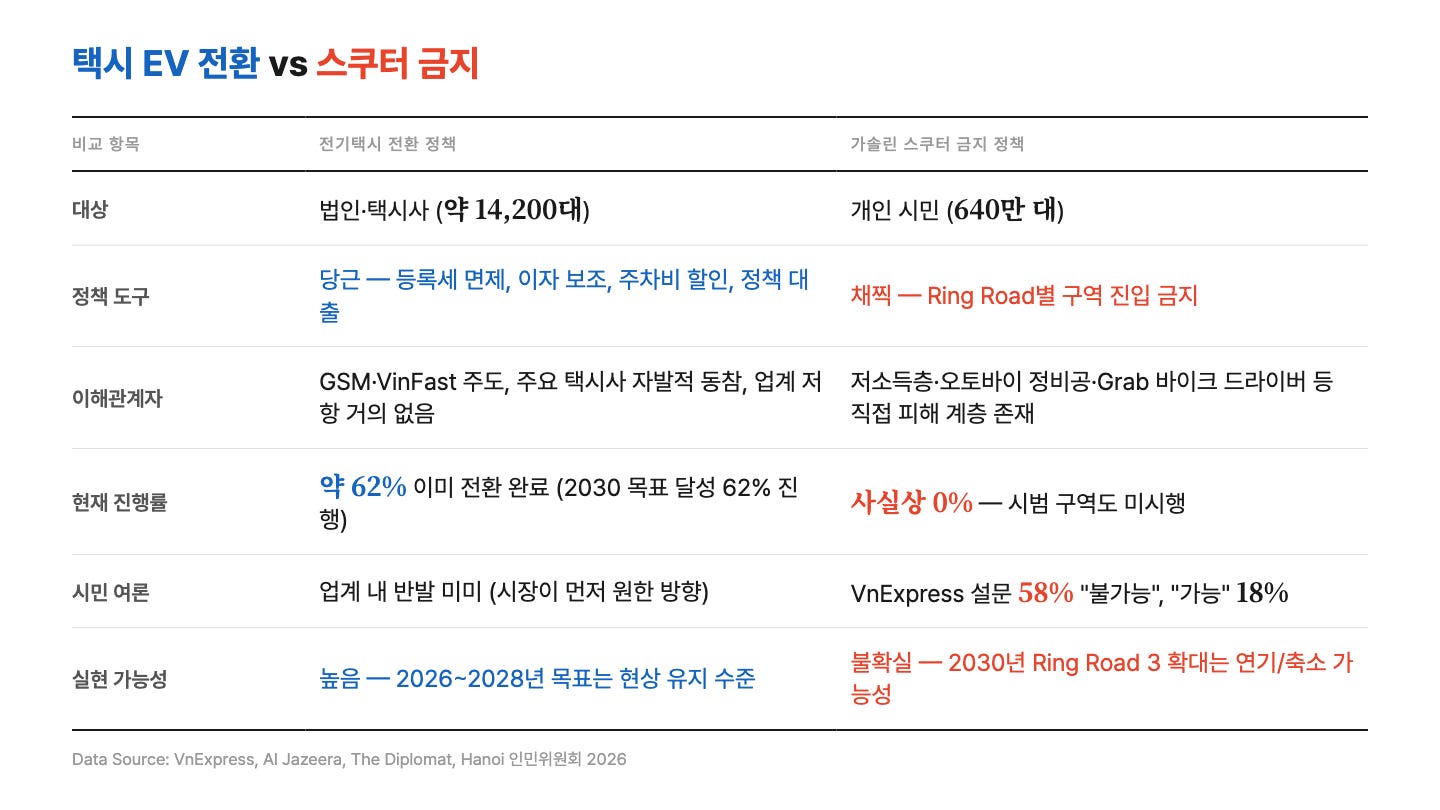

그런데 동시에 진행되고 있는 또 다른 정책이 있죠. 하노이 시내 640만 대의 가솔린 스쿠터를 단계적으로 금지하겠다는 계획. 2026년 7월부터 Ring Road 1 내에서 시작해, 2030년까지 Ring Road 3까지 확대한다는 구상이죠. VnExpress가 13,000명을 대상으로 실시한 여론조사에서 58%가 “불가능하다”고 답했습니다. “가능하다”는 18%에 불과했고요.

같은 도시, 같은 정부, 같은 그린 모빌리티라는 목표하에서 왜 이런 온도차가 생기는 걸까요?

기업 어드밴티지 vs 대중 디스어드밴티지

이 온도차를 이해하려면 정책 구조를 분리해서 봐야 합니다.

첫째, 택시 전기차 전환은 “기업 대상 어드밴티지 정책”입니다. 대상은 14,300여 대의 택시, 즉 법인과 사업자입니다. 여기서 정부가 사용하는 도구는 당근입니다. 등록세 면제, 이자 보조, 주차비 할인, 개발투자기금 대출. 거기에 이미 62%가 전환된 상태니, 2026년 목표인 63-64%는 사실상 현상 유지 수준입니다. 이해관계자도 정렬되어 있습니다. GSM(Xanh SM)과 VinFast가 시장을 주도하고 있고, 주요 택시사들도 자발적으로 전기차를 도입하고 있죠. 업계 저항이 거의 없습니다.

둘째, 스쿠터 금지는 “개인 대상 디스어드밴티지 정책”입니다. 대상이 완전히 다릅니다. 640만 대의 가솔린 오토바이를 이미 소유한 하노이 시민 개개인에게 해당 정책은 상당히 불편하죠. 가솔린 오토바이의 특정 구역 진입 금지. 여기에는 저소득층, 오토바이 정비공 수만 명의 생계, Grab과 Be의 바이크 드라이버들이 걸려 있습니다. The Diplomat은 아예 “어리석은 움직임(Silly Move)”이라는 제목의 논평을 실었습니다.

시장이 정부보다 먼저 움직였다

그런데 왜 택시 시장은 정부 발표 전에 이미 62%까지 전환되었을까요? 여기에는 구조적 이유가 있습니다.

GSM(Xanh SM)이 판을 바꿨습니다. 2023년 설립된 빈그룹 계열 전기 모빌리티 회사 GSM은, 라이드헤일링 시장에서 약 35-40%의 점유율을 차지하며 1위로 올라선 것으로 알려졌습니다. 30,000대 이상의 VinFast 전기차를 운영하면서 기존 택시회사들에게 시장을 잃을 수도 있다는 분명한 메시지를 보냈죠.

기존 택시사들의 반응은 방어적 도입이었습니다. G7 Taxi는 VinFast VF5 899대를 주문했고, Mai Linh은 3,999대 도입을 목표로 GSM과 파트너십을 맺었습니다. Taxi 911은 2,200대, Taxi 123은 500대, Lado Taxi는 2,500대 MOU를 체결했습니다. 정부 정책이 나오기 전에 이미 업계가 움직인 겁니다.

이유는 명확했습니다. GSM에 시장을 빼앗기지 않으려는 경쟁 압박, 그리고 가솔린 대비 확실한 연료비 절감 효과. 전기차가 초기 구입 비용은 10-20% 더 비싸지만, 운행 비용에서는 분명한 이점이 있습니다. 뿐만 아니라 현재 운행중인 택시 차량들은 대부분 노후화가 많이 진행되어 소비자 입장에서도 기존 차량들을 선택할 이유가 없습니다.

물론, 정부의 공식 발표 이전에 이미 주요 택시회사의 경영진들은 방향성에 대해 알고 있었을 것으로 추측합니다. 나머지는 그저 당위성을 부여해줄 이유일 뿐이죠.

여기서 주목할 점이 있습니다. 정부 발표는 목표 설정이 아니라 시장 정리입니다. 이미 시장이 전환 방향으로 달리고 있는 상태에서, 정부가 뒤늦게 로드맵을 제시한 것이죠. 2026년 목표 63-64%는 현상 유지에 가깝고, 2027년 68-70%도 현재 추세를 유지하면 자연스럽게 달성 가능한 수준입니다. 진짜 도전은 2029년, 그리고 2030년 100% 달성 여부입니다.

VinFast의 이중 해자

이 구조에서 가장 큰 수혜자는 여전히, 그리고 당연히 베트남 국민기업 VinGroup 산하의 VinFast입니다. 베트남 유일의 대규모 EV 제조사이면서 동시에 국내 최대 충전 인프라를 보유하고 있으니까요. 이 “이중 해자”가 택시 전환 정책에서 사실상 대안 없는 독점 포지션을 만들어냅니다.

BYD 등 중국 브랜드는 대안이 되기 어렵습니다. 충전 인프라 연동이 없고, 정치적 민감성도 있습니다. 한국과 일본 브랜드는 베트남 EV 라인업이 미미합니다. 중국 Chery가 2026년 중반 ASEAN 최대 공장 설립을 예고했지만, 단기적 영향은 제한적입니다.

그래서 지금인겁니다. 중국계 EV 브랜드들이 베트남에 제조 및 충전 인프라를 깔고난 후에는 VinFast만 콕 찝어서 밀어줄 명분이 없어지니까요. 베트남 정부는 지금 급합니다.

하노이 미전환 택시가 약 5,500대이고, 이 정책이 호치민 등 전국으로 확산될 가능성까지 고려하면 VinFast의 수혜 규모는 더 커집니다. 하지만 문제는 VinFast의 재무적 현실이죠.

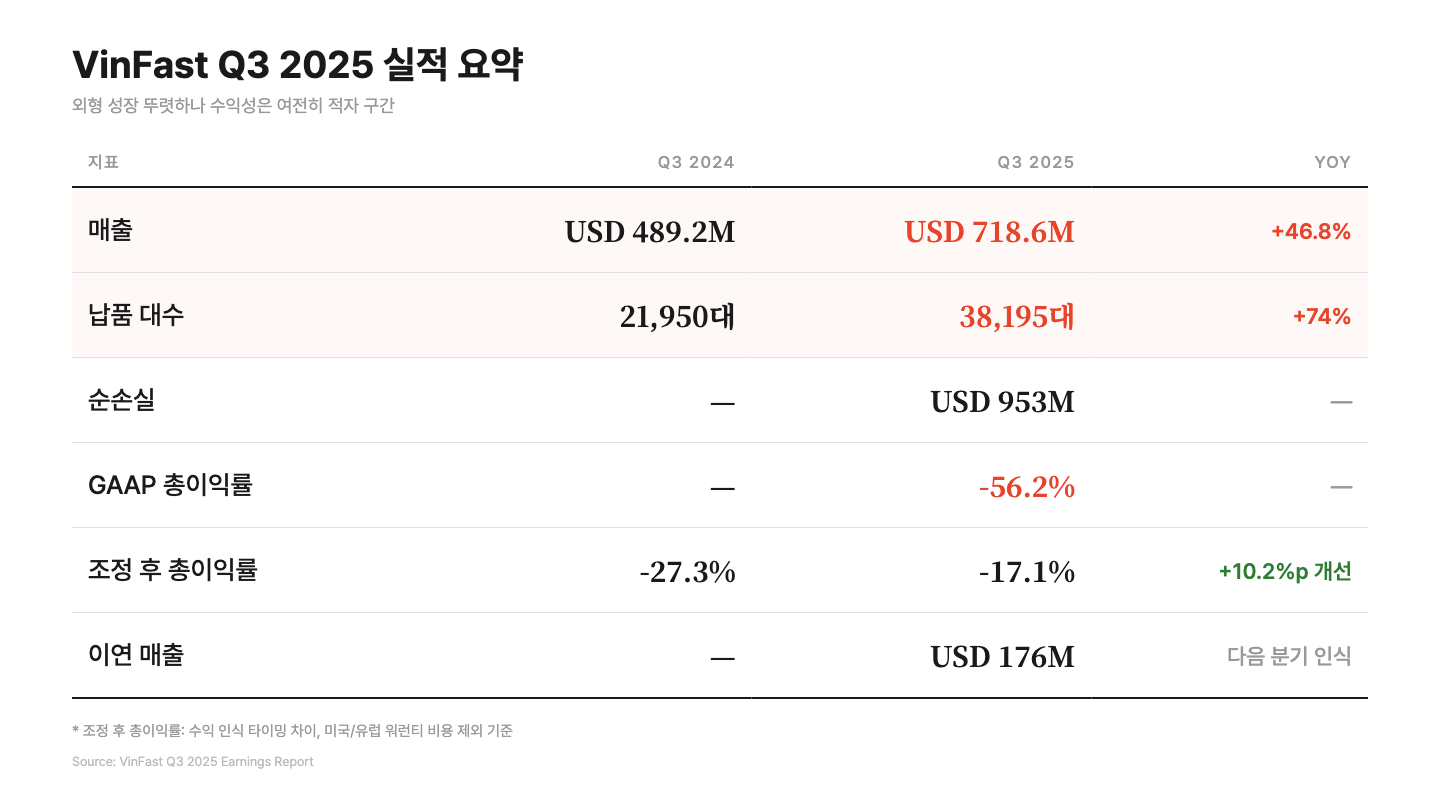

Q3 2025 기준 VinFast의 매출은 USD 718.6M (약 1조 420억 원, YoY +46.8%), 납품은 38,195대(YoY +74%)로 외형 성장은 인상적입니다. 하지만 순손실이 USD 953M (약 1조 3,820억 원), 총이익률은 GAAP 기준 -56.2%입니다. 회사 측은 수익 인식 타이밍 차이(이미 납품됐으나 USD 176M이 다음 분기로 이연)와 미국/유럽 워런티 비용의 영향이라고 설명하며, 조정 후 총이익률은 -17.1% (전년 동기 -27.3%에서 개선)라고 강조했습니다. 개선 추세이긴 하지만, 여전히 적자입니다.

한편 GSM(Xanh SM)의 주목할 움직임이 있습니다. 홍콩 IPO를 준비 중인데, USD 200M (약 2,900억 원) 조달에 밸류에이션 USD 3B (약 4.4조 원)을 목표로 하고 있습니다. 시기는 2026년 하반기에서 2027년 사이. 하노이의 택시 전환 정책은 GSM의 IPO 피칭에서 “시장 독점” 내러티브를 강화하는 직접적 호재입니다.

흥미로운 건 VinFast의 GSM 의존도 변화입니다. GSM향 판매 비중은 2023년 72%에서 Q3 2025 26%로 크게 줄었습니다. 이는 VinFast가 소매 채널 다변화에 성공했다는 신호이기도 하지만, GSM이 더 이상 유일한 성장 동력이 아니라는 뜻이기도 합니다. 냉정하게 보면 데스밸리는 GSM을 이용한 자전거래에 가까운 전략으로 넘겼고, 이제는 진짜 시험대에 올라가는 중인 것으로 보입니다.

베트남 정부가 급한 세 가지 이유(라고 쓰고 명분이라고 읽음)

그렇다면 왜 베트남 정부는 이 시점에 전기 모빌리티 정책을 밀어붙이는 걸까요? 세 가지 압력이 동시에 작용하고 있습니다.

첫째, 환경 위기가 체감 수준을 넘었습니다. 하노이의 대기질은 이미 위기 수준입니다. 2025년 12월에는 PM2.5가 197ug/m3을 기록했는데, 이는 WHO 24시간 기준(15ug/m3)의 13배에 달하는 수치입니다. 2025년 1월 7일에는 AQI 272로 전 세계 최악 오염 도시 1위에 올랐습니다. 이건 더 이상 통계가 아니라, 매일 아침 하노이 시민들이 체감하는 현실입니다.

둘째, 국제 공약 이행 압박이 있습니다. 베트남은 COP26에서 2050년 넷제로를 약속했고, 배출 정점을 2035년에서 2030년으로 앞당겼습니다. JETP(공정에너지전환파트너십)를 통해 USD 15.8B (약 22.9조 원) 규모의 에너지 전환 공약을 받았고, 현재 24개 프로젝트 USD 7.04B (약 1조 210억 원) 규모의 파이프라인이 진행 중입니다. 국제사회에 약속한 만큼, 가시적 성과가 필요합니다.

셋째, 산업정책으로서의 계산이 있습니다. 솔직히 말하면, VinFast/Vingroup은 베트남 GDP의 약 3%를 차지하는 것으로 추정됩니다. 전기차 정책이 환경 목표와 동시에 자국 최대 기업 생태계를 지원하는 산업정책이기도 하다는 점은 부정하기 어렵습니다. 국가 에너지 안보 차원에서 석유 수입 의존도를 낮추려는 목표와도 맞물립니다.

이 세 가지 압력이 겹치면서, 택시 전기차 전환은 정부에게 “가장 쉽게 보여줄 수 있는 성과”가 됩니다. 14,300대의 택시를 전환하는 건 640만 대의 스쿠터를 건드리는 것보다 훨씬 실행 가능하고, 국제사회에 “우리는 움직이고 있다”는 신호를 보내기 좋습니다.

같은 목표를 가진 다른 도시들

하노이의 택시 전기화를 다른 도시들과 비교하면 흥미로운 패턴이 보입니다.

선전(ShenZhen, 중국): 세계 최초로 택시 100% 전기화를 달성한 대도시입니다. 하지만 핵심 차이가 있습니다. 선전에는 BYD를 포함한 다수의 EV 제조사가 경쟁했습니다. 공급자 경쟁이 가격을 낮추고 품질을 높이는 선순환이 작동했죠.

방콕: 태국은 2030년 50%, 2035년 100% EV 목표를 세웠지만, 전기 택시는 200대 수준입니다. Grab Thailand가 Auto Drive EV와 파트너십을 맺었지만, 일본 자동차 산업 기반이 강해 전환 속도가 느립니다. 그렇다고 밀어줄 자국 기업도 없죠.

위 두 도시와 비교했을 때 하노이의 특수성은 ‘독점 구조’입니다. VinFast가 사실상 유일한 공급자인 구조는, 전환 속도에서는 장점입니다. 의사결정이 빠르고, 인프라 표준이 통일되고, 정부-기업 간 조율이 쉽습니다. 하지만 공급자 경쟁이 없다는 건 가격 하락 압력이 약하고, 품질 개선 인센티브가 제한적이라는 뜻이기도 합니다. 선전 모델과 하노이 모델의 차이는 5년 뒤 택시 운전기사들의 유지보수 비용에서 드러날 겁니다.

배터리 교체 비용만 해도 대당 VND 1.4억~1.5억 (약 780만~830만 원)으로 추정되는데, 공급자가 하나뿐인 시장에서 이 비용이 어떻게 움직일지는 지켜봐야 합니다. 정부가 VinFast의 고삐를 어떻게든 쥘 수 있어야겠죠.

에디터 노트

하노이의 전기택시 전환은 VinFast-GSM 생태계를 정부가 공식화한 것에 가깝습니다. 기업은 비교적 1당독재인 베트남에서는 긴밀한 협력이 가능하죠. 진짜 시험대는 택시가 아니라 스쿠터입니다. 640만 대의 가솔린 오토바이를 건드리는 정책은 완전히 다른 차원의 정치경제학입니다. 택시 전환의 성공이 스쿠터 정책의 정당성을 강화할 수는 있겠지만, 실행 가능성을 보장하지는 않습니다.

이번 전기택시로의 전환은 시장이 먼저 움직인것인지, VinGroup과 정부와의 협력의 결과인지는 확실히 말할 수 없습니다. 하지만 분명한건 VinGroup이 정말 우연히도 이득을 보고 있다는 점이죠.