")

최근 초통령이라 불리는 아이돌 장원영이 라이브 방송에서 “이게 최애”라며 엄청 바이럴을 탄 음료가 있습니다. 바로 패왕차희(Chagee, 霸王茶姬)의 청청누오산(糯山, 찹쌀녹차밀크티)입니다. 메이투안(Meituan) 트렌딩 리스트에 “원영이가 마시는 CHAGEE”가 올라가고, 그 음료의 검색량이 급등하기도 했습니다. 하지만 이건 중국내 반응보다는, 한국에서의 반응을 겨냥한 바이럴이었습니다.

왜 지금 이런 바이럴을 하냐면, 2026년 상반기에 패왕차희가 서울 강남에 플래그십 스토어를 열 예정이거든요. 한국 진출은 계획의 일부분에 불과하고, 사실 패왕차희가 진짜 꿈꾸는 건 훨씬 큽니다. 창업자 장쥔제(Zhang Junjie)는 공개적으로 이렇게 말합니다

“스타벅스가 커피 문화를 세계화했다면, 우리는 차 문화를 세계화하겠다.”

나스닥에 상장한 차(茶)

2017년 중국 윈난성 쿤밍에서 시작한 패왕차희는 “Modern Oriental Tea”라는 컨셉으로 빠르게 성장했습니다. 과일차를 뺀 순수 밀크티 중심 메뉴, 연간 10,000톤 이상 직접 조달하는 고급 차엽, “건강한 차” 이미지의 명확한 포지셔닝으로 빠르게 성장하며 2025년 4월, 나스닥에 상장합니다. 티커는 CHA(차).

상장에 USD 411M을 조달했고, 첫날 15.9% 올라 시가총액 USD 5.95B를 찍었죠. 중국 차 브랜드가 미국 증시에 상장한 사건은 “동양의 스타벅스” 내러티브에 완벽하게 맞아떨어졌어요.

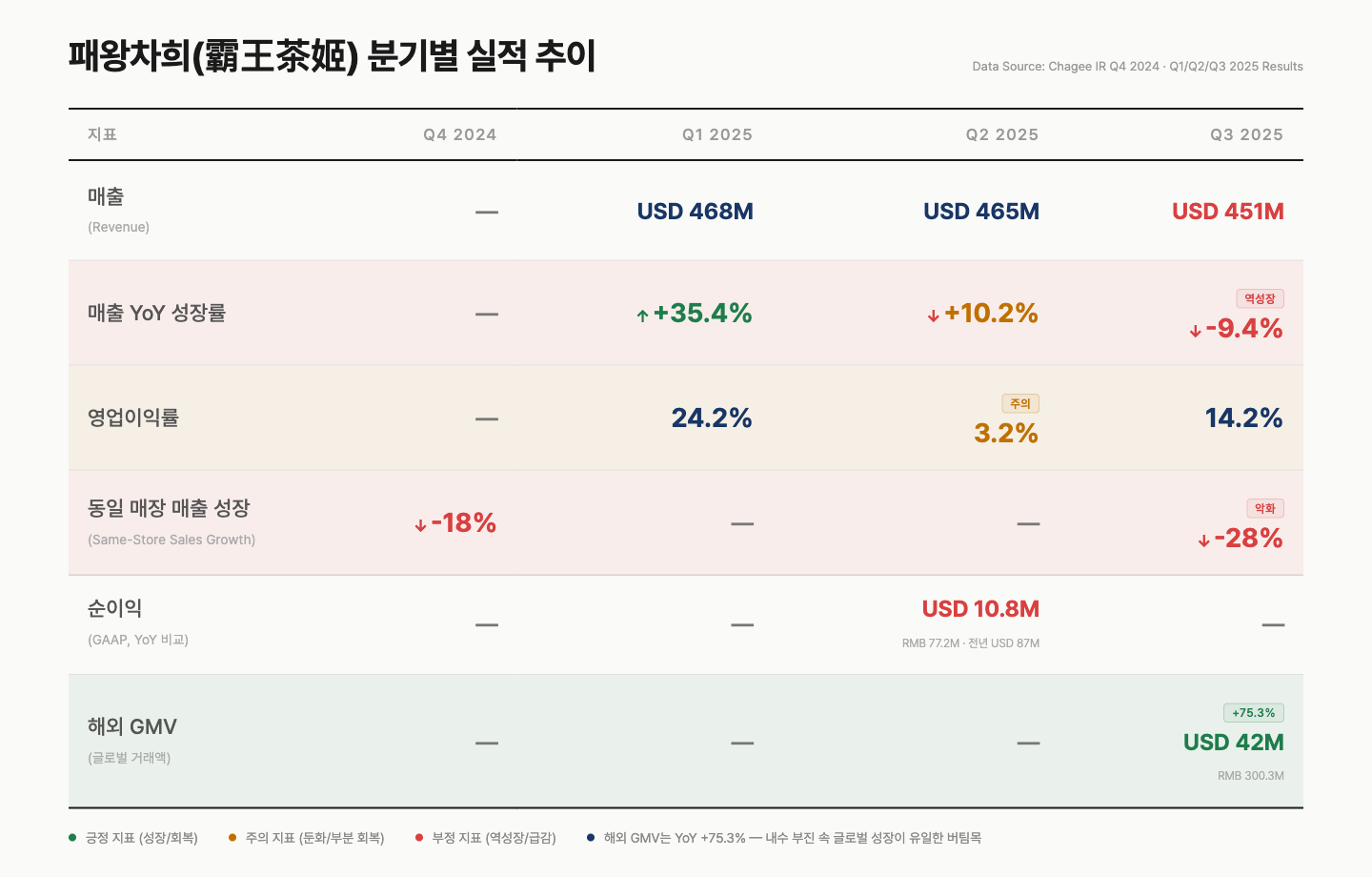

그런데 지금 주가는 USD 11.04. IPO 공모가 USD 28 대비 약 60% 하락. 52주 최고가 USD 39.47에서 보면 72% 빠진 겁니다. 무슨 일이 있었을까요?

이 무시무시한 하락의 이유는 발표된 실적을 보면 힌트를 얻을 수 있습니다.

2025년도 2분기에도 아슬아슬했지만 3분기에 처음으로 YOY 성장률 -9.4%(첫 역성장)을 기록했습니다. 영업이익률 역시 악화되었는데요, 2025년 1분기 24.2%에서 2분기 3.2%, 3분기 14.2%가 되었습니다. 다만 이 급감의 대부분은 IPO 관련 일회성 주식보상비용(SBC) USD 77M 반영 때문에 GAAP 기준으로 급감했고, Non-GAAP 기준 순이익은 전년과 거의 동일합니다. 가장 심각한 부분은 동일 매장 매출이 계속 악화 중이라는 점이죠.

167%씩 성장하던 패왕차희가 중국의 신식차 시장이 과포화되면서 외형은 확장했으나 실제로는 역성장하고 있는 상태인겁니다.

해외에서 답을 찾다

국내가 어려우니 해외로 눈을 돌립니다. 2025년 말 기준 8개국, 해외 매장 약 300개. 가장 큰 시장은 말레이시아(200개 이상)로, 중국계 인구가 전체의 약 23%를 차지하는 곳이죠. 싱가포르(10개), 태국, 베트남, 인도네시아, 필리핀, 그리고 미국에도 진출했습니다.

불행중 다행으로 해외 실적은 꽤 좋습니다. Q3 2025 해외 GMV USD 42M(RMB 300.3M), YoY +75.3%. 아태 지역 회원 수 +177% 증가, 그 중 61%가 30세 미만입니다. 해외에서 1.7일에 한 개씩 새 매장을 열고 있습니다. 엄청난 속도죠.

특히 태국 진출 방식이 흥미롭습니다. 현지 파트너인 Thai President Beverage 컨소시엄에 지분 51%를 줬습니다. 직접 과반을 가져가는 게 아니라 현지 파트너가 과반을 갖는 구조로 Flash Express 창업자와 Ananda Development 창업자가 참여한 이 컨소시엄에 운영을 맡기면서, 패왕차희는 브랜드와 공급망에 집중하는 거예요. 다음에 자세히 다뤄볼 예정인데, 이는 중국이 해외 진출에서 꽤 잘 쓰는 현지화 전략의 대표적인 사례입니다.

한국은 합작법인 Chagee Korea를 설립하고, 한국 마케팅 베테랑을 CMO로 영입했습니다. 장원영 효과를 등에 업고 2026년 상반기 강남에 첫 매장을 연다고 하는데, 이미 한국에는 차백도(18개), 헤이티(6개), 밀설빙성이 들어와 있죠. 중국 차 브랜드 간의 한국 시장 쟁탈전이 본격적으로 시작됩니다.

애국 브랜드의 중국 중심의 글로벌 전략이 가지는 리스크

그런데 패왕차희에는 독특한 리스크가 있습니다. ‘중국 차 문화 수출’이라는 브랜드 정체성 자체가 양날의 검이 될 수 있거든요.

2025년 3월, 베트남에서 패왕차희 앱에 남중국해 구단선(9-dash line) 지도가 게재된 게 발각됐습니다. 구단선은 중국이 남중국해 대부분을 자국 영해로 주장하는 선인데, 베트남·필리핀·말레이시아 등 동남아 국가들이 강하게 반발하는 이슈죠. 패왕차희는 VND 60M (약 USD 2,300, 네 약 340만 원) 벌금을 물었고, 앱이 베트남 앱 스토어에서 퇴출됐습니다. 그 뿐 아니라 강력한 불매운동도 일어서, 실제로 2025년 말 패왕차희 호치민 매장들에 방문했을 때 베트남인은 거의 없었습니다.

벌금 자체는 미미하지만, 브랜드에 끼친 타격은 컸어요. 말레이시아에서도 같은 이슈로 반발이 있었죠. 밀설빙성같은 브랜드는 중국색을 최대한 지우고 현지화하는 전략인데, 패왕차희는 “동양(이라고 쓰고 중국이라고 읽는) 차 문화”를 전면에 내세우는 만큼, 이런 지정학적 문제나 문화적인 문제가 생길 가능성이 구조적으로 더 높습니다. 근처 모든 나라와 크고작은 문제를 만들고 있는 현재의 중국은 어쩔 수 없죠.

100개국 진출, 연간 150억 잔이라는 장기 목표를 가진 패왕차희에게 이건 반드시 풀어야 할 숙제입니다.

저는 다음과 같은 부분을 흥미롭게 보고 있습니다

요즘 중국 브랜드들이 중국 내수가 악화됨에 따라 엄청난 속도로 해외로 확장하고 있습니다. F&B 뿐 아니라, 패션 브랜드를 포함한 다양한 소비재와 더 나아가 B2B 납품까지 엄청나게 해외 거래처를 찾고 있죠. 이 부분은 다음에 한번 따로 다뤄보려고 합니다.

차 음료에 한해서는 다음과 같은 부분이 흥미롭다고 생각합니다.

한국 시장에 차백도(18개), 헤이티(6개), 밀설빙성이 이미 있고, 거기에 패왕차희가 합류합니다. 한국 차 시장은 1.58조 원(유로모니터, 2024)이지만, 이 차 음료 브랜드들은 사실 전통적 차와 경쟁한다고 보긴 어렵습니다. 오히려 공차나 타이거슈가 같은 대만계 브랜드들과 중국 브랜드들의 경쟁이라고 볼 수 있습니다. 차백도는 최근 늘어난 중국여행으로 인한 국내 망고사고(杨枝甘露) 유행에 올라타 함께 반짝 유행했었는데, 패왕차희의 장원영 마케팅이 얼마나 효과적일지가 궁금하네요. 한국 시장 을 휩쓸었던 타이거슈거의 흑당밀크티도 버티지 못하고 사그라든 미친 유행의 나라 한국에서 패왕차희는 어떻게 될지 궁금합니다.

외형적으로는 확장하고 있으나, 동일 매장 매출이 줄어드는건 심각한 문제입니다. 중국 내수가 회복되지 않으면 해외 성장만으로는 전체 실적을 떠받치기 어렵죠. 전체 매장의 73%가 2023~24년에 오픈한 만큼, 2026~27년에 리스 만료와 함께 폐점이 늘어날 수 있습니다. 이렇게 되면 글로벌 어웨어니스는 늘어났다고 하더라도 실질적으로 더 큰 시장인 중국에서의 도미넌스는 잃을 수 있겠습니다.

패왕차희와 다른 중국 차 음료 브랜드들은 같은 ‘중국 차 음료’이지만 접근이 완전히 다릅니다. 밀설빙성은 가성비 극한(USD 1), 중국색 최소화, 매장 다수 배치. 이에 반해 패왕차희는 프리미엄, “동양 차 문화” 전면 배치, 비교적 적은 매장수. 동남아, 더 나아가 세계 시장에서 이 두 전략 중 어느 쪽이 더 지속 가능할지가 흥미로운 실험입니다. 특히 패왕차희는 대놓고 애국 브랜드를 표방하고 있는데, 반중국 정서가 강한 나라들에서 어떤 전략을 가져갈지 궁금해지네요.

저는 잠깐은 너도나도 가볼 것 같다는 생각은 들지만.. 결국 팀홀튼과 같은 상태가 될 것 같은데, 여러분은 패왕차희가 한국에서 성공할 수 있을거라고 보시나요?