안녕하세요 구독자여러분. 언더더씨가 메일리에서 섭스택으로 이전을 완료했습니다!

좀 더 다듬긴 해야하겠지만, 앞으로는 좀 더 다양한 소식을 알려드릴 것 같아요. 일단은 인사이트와 긴 글로 알려드려야 할 정보는 이 뉴스레터로, 시의성 있는 소식들은 인스타그램으로 전달드리면 어떨까 합니다.

추가로 관심사가 같은 만큼 구독자분들끼리 서로 도움도 주고 받고, 저도 뉴스레터에 대해 피드백도 받을 겸 오픈채팅방(참여코드 2026)을 개설했으니, 편하게 참여해주세요!

최근 베트남 정부의 하노이 내연기관 오토바이에 대한 단계적 금지 정책에 대해 다루며 이게 베트남의 EV 시장에 어떤 영향을 미칠지 이야기해 봤습니다. 다시 읽어보실 분들은 아래 리스트 참고하시면 됩니다.

여기에 마지막으로 왜 이런 EV 전환이 단순히 베트남에게만 중요한 문제가 아닌, 아시아의 신흥국 모두에게 중요한 화두인지 싱가포르의 국부펀드인 테마섹(Temasek)과 립프로그 인베스트먼트(LeapFrog Investment), 배터리 스마트(BatterySmart), 마힌드라(Mahindra)가 함께 발행한 리포트<Powering an affordable EV revolution in emerging Asia>를 통해 공유해보고자 합니다.

바퀴 두개짜리 시장에서 일어나는 혁신

전기차(EV)라고 하면 무엇이 먼저 떠오르시나요? 아마 대부분 테슬라의 모델Y나 현대의 아이오닉, 혹은 중국의 BYD처럼 4륜 차량을 떠올리실 겁니다. 하지만 시선을 조금만 아래로 돌려보면 전혀 다른 양상의 EV 혁신이 일어나고 있습니다.

바로 인도와 동남아시아를 포함한 아시아 신흥국 시장입니다. 이곳은 4륜차보다는 2륜(오토바이)과 3륜(툭툭/릭샤)이 더 흔한 곳들이죠.

1. 왜 아시아 신흥국은 EV에 ‘올인’해야 하는가?

이유는 간단합니다. ‘성장’과 ‘생존’이라는 두 마리 토끼를 동시에 잡아야 하기 때문입니다. 다음과 같은 두가지 큰 원인을 꼽아볼 수 있겠네요.

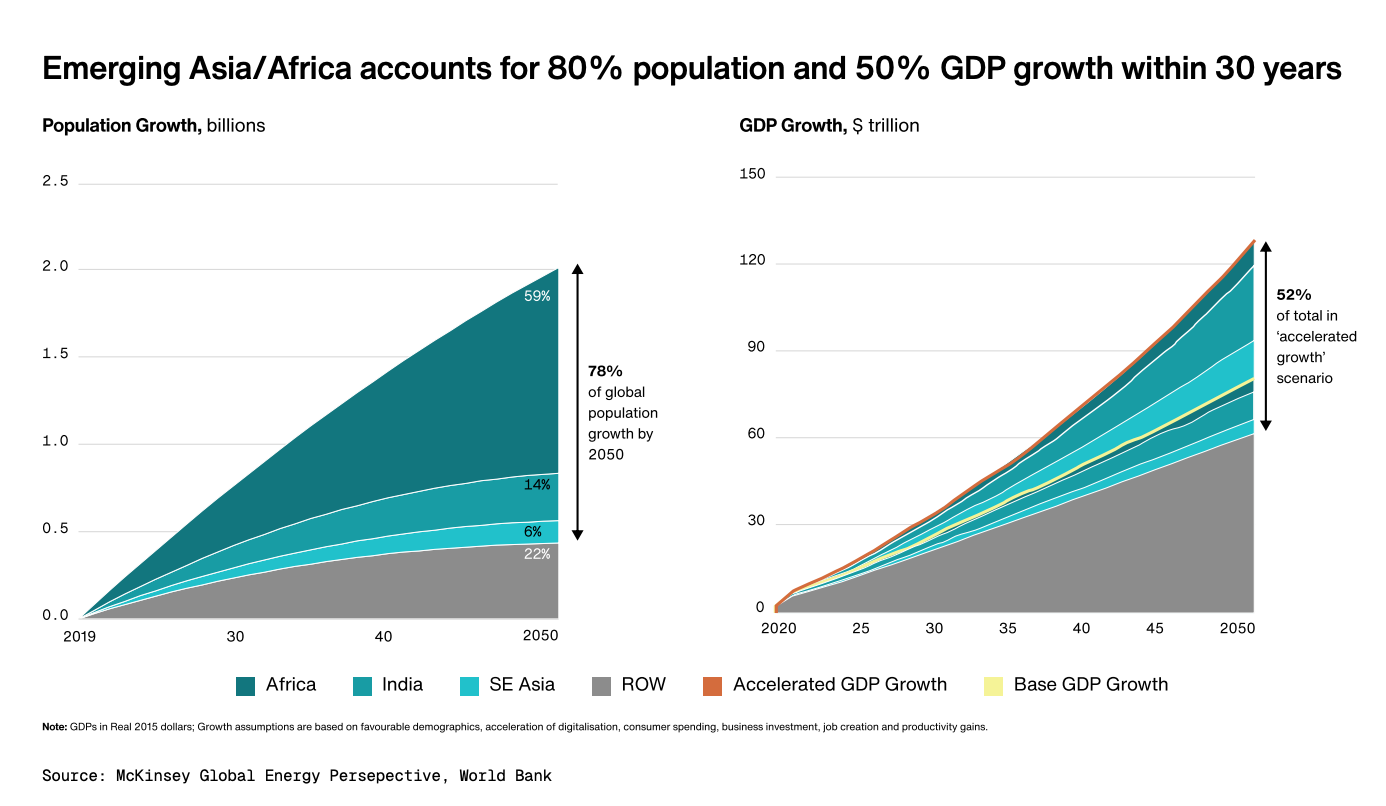

폭발하는 모빌리티 수요: 향후 30년 동안 전 세계 인구 증가의 80%, GDP 성장의 50%가 아시아와 아프리카 신흥국에서 나올 예정입니다. 신흥국에서는 대체로 일정 수준 이상의 소득이 생길 경우 걷거나 자전거를 타는 대신 오토바이를 구매하는 경향이 있습니다. 인도에서는 2023년 3월부터 2024년 3월까지 총 2천 8백만대의 차량(자동차 포함) 판매가 이뤄졌는데, 이는 그 전 해에 비해 12.5% 증가한 값입니다. 저소득 인구일수록 소득의 증가에 따른 모빌리티에 대한 수요 증가폭이 큽니다.

기후와 공기질의 데드라인: 미국이나 유럽은 운송 부문이 온실가스 배출의 25~30%를 차지하지만, 아시아는 아직 10% 수준입니다. 하지만 앞서 말한 대로 내연기관차(ICE)가 폭발적으로 늘어난다면 기후 위기는 물론이고, 이미 심각한 자카르타나 뉴델리의 대기 오염은 사람이 살 수 없는 수준이 될 겁니다. 결국 성장과 환경보호를 동시에 이룰 수 있는 유일한 대안은 전동화(Electrification)뿐입니다.

2. 지금이 ‘티핑 포인트(Tipping Point)’가 될 수 있는 이유

EV가 좋은 건 알겠는데 비싸서 안 사는 거 아닌가, 혹은 소비자 입장에서 이미 있는 내연 오토바이를 버리고 굳이 EV로 옮겨갈 동인이 없는게 아닌가 생각하실 수 있습니다. 하지만 이제는 환경보호같은 와닿지 않는 이유를 넘어 가격 역전이 일어나고 있습니다.

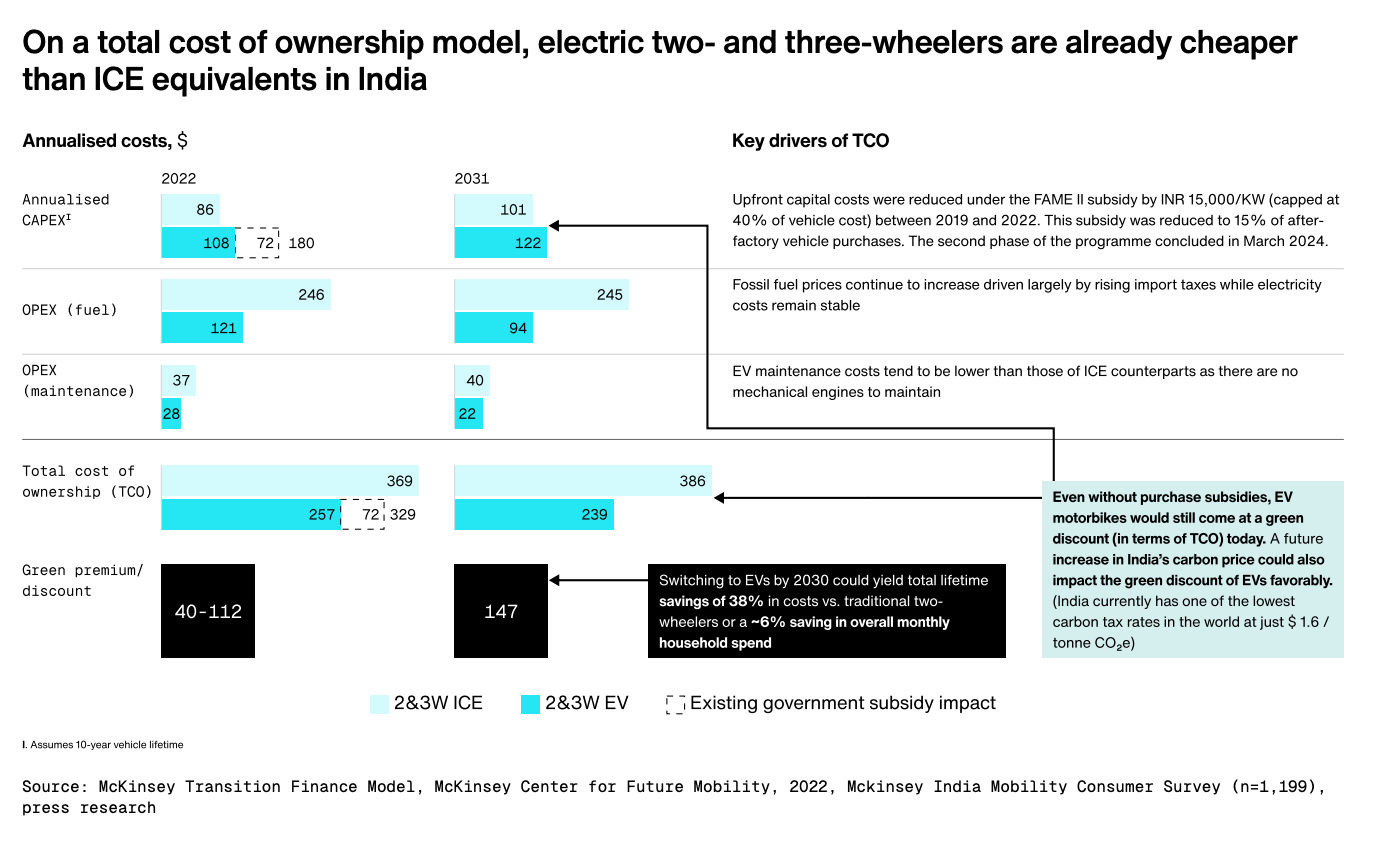

내연기관보다 싸다 - 인도를 기준으로 볼 때, 전기 스쿠터와 3륜차는 이미 총소유비용(TCO, Total Cost of Ownership) 면에서 내연기관차보다 저렴해졌습니다.

기름값 vs 전기료: 최근 지정학적 이슈로 유가는 치솟았지만, 전기요금은 상대적으로 안정적입니다.

유지비: 엔진 오일을 갈 필요도, 복잡한 엔진을 수리할 필요도 없으니 유지보수 비용이 크게 줄어듭니다.

보조금: 인도네시아, 태국, 인도 정부가 보조금을 쏟아붓고 있어, 구매 허들을 낮춰주고 있습니다.

실제로 인도에서는 전기 3륜차(릭샤)로 바꾸면 기사의 소득이 약 20% 증가한다는 데이터도 있습니다. 이제 생계형 운전자들에게 이건 선택이 아니라 생존을 위한 필수 투자가 되고 있는 셈이죠.

3. 어디에 기회(Money)가 있는가?

리포트와 시장 상황을 종합해 볼 때, 투자와 사업의 기회는 크게 세 가지 영역에 있습니다.

저가형 2·3륜차 제조 (Affordable OEMs) - 테슬라같은 하이엔드 차량이 아닌, 현지 소득 수준에 맞는 1,000~2,000달러대 전기 오토바이와 3륜차를 만드는 기업이 시장을 주도합니다.

Case study: 인도의 Mahindra Last Mile Mobility는 전기 3륜차 시장의 57.2%를 점유하며, 저소득층의 첫 번째 EV 경험을 제공하고 있습니다.

지난 빈패스트 실적 분석에서도 2천만동(약 USD 800) 부근의 저가형 e-스쿠터 라인업의 증가와 함께 인도량이 크게 늘어난 것을 확인할 수 있었습니다.

에너지 인프라: 충전 말고 ‘교환(Swapping)’ - 그랩, 고젝 등 생계형 배달 기사들에겐 느긋하게 충전할 시간이 없습니다. 이들이 전기차를 ‘실용적’으로 사용하기 위해선 배터리 스와핑(Battery Swapping)이 핵심입니다.

Case study: 인도의 Battery Smart는 2분 만에 배터리를 갈아 끼울 수 있는 스테이션을 1,100개 이상 구축했습니다. 이 모델은 차량 가격에서 비싼 배터리를 분리(구독 모델)해 초기 구매 비용을 40%까지 낮춰줍니다. (베트남의 Selex Motors나 Gogoro도 같은 맥락입니다.)

핀테크 & 금융 (Financing) - 아무리 싸졌다고 해도 목돈이 없는 서민들이 짧은 시간 안에 EV를 사용하게 유도하려면 금융 지원이 필수입니다. 차량의 위치와 배터리 상태를 추적할 수 있는 EV의 특성을 활용해, 리스크를 낮춘 새로운 대출/리스 상품이 뜨고 있습니다

Image source: Gogoro

4. 리스크는? (Reality Check)

물론 장점이 있으면 단점이 있겠죠.

실질적 친환경성: 전기차는 깨끗해도, 그 전기를 만드는 발전소가 석탄을 땐다면? 인도의 경우 이것 저것 고려할 경우 여전히 EV가 내연기관보다 탄소 배출이 33~68% 적긴 하지만, 진정한 ‘그린 모빌리티’가 되려면 발전 인프라의 투자가 병행되어야 합니다.

인프라 불균형: 대도시는 스와핑 스테이션이 깔리지만, 조금만 외곽으로 나가면 충전이 불가능한 ‘충전 사막’이 여전합니다. 이런 교통 인프라를 전국적으로 깔고 관리를 한다는건 신흥국 입장에선 대규모의 투자가 필요한 일이죠.

복잡한 규제: 베트남, 인도네시아 등 각국 정부의 보조금 정책이 언제 어떻게 바뀔지 모르는 ‘정책 리스크’는 항상 존재합니다. 빈패스트가 자국 내에서만 강한 이유이기도 하죠.

제 생각에는..

아시아 신흥국의 EV 혁신은 깨어있는 사람들을 위한 친환경 차 혹은 도로 위의 전자기기의 포지션보다는 더 싸고 효율적으로 돈을 벌기 위한 생계형 혁신에 가깝습니다.

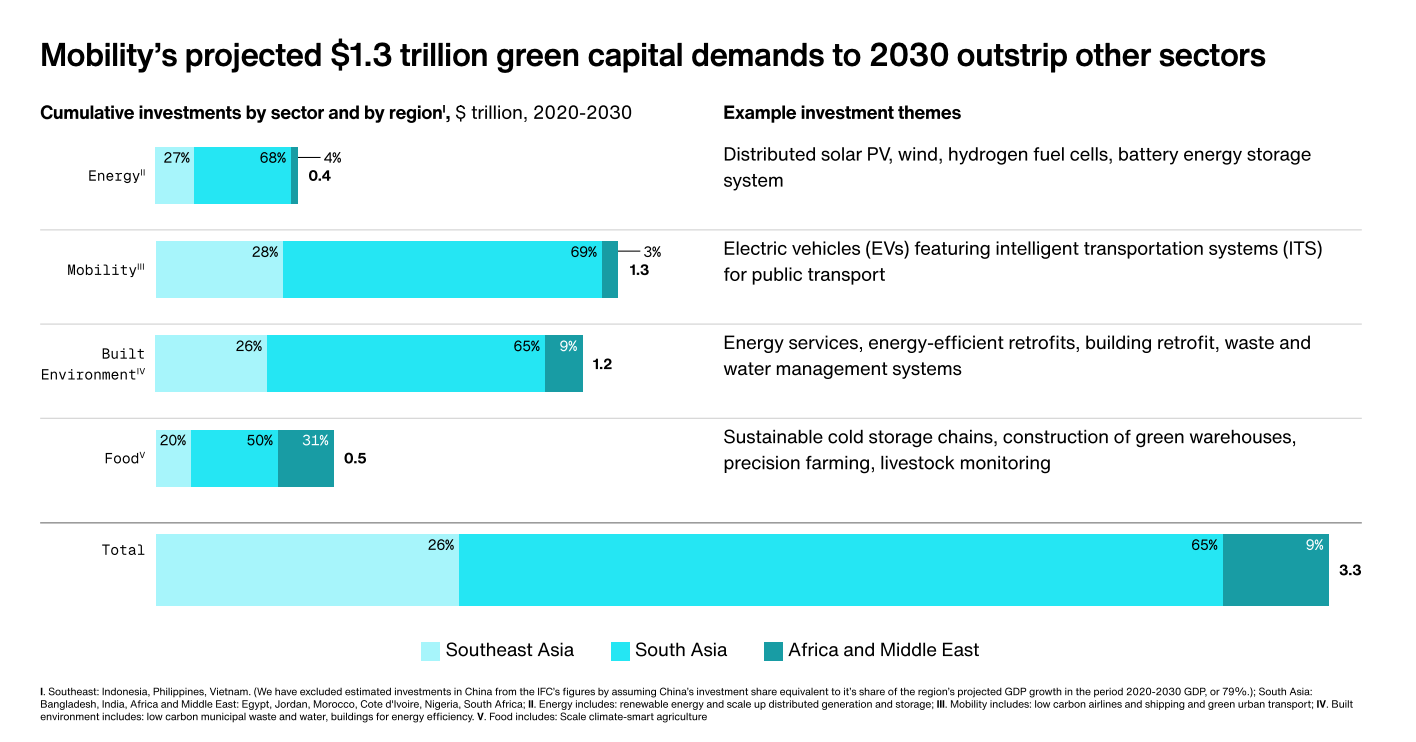

동남아시아의 EV 업계를 주목하는 투자자나 사업가라면 화려한 전기 승용차보다는 도로 위의 오토바이들이 어떻게 배터리를 갈아 끼우는지, 그 배달 기사들이 어떤 할부 금융을 쓸 것인지를 주목해야 합니다. 그곳에 1.3조 달러 시장의 진짜 주인들이 숨어있기 때문입니다.

물론, 하이엔드 시장도 좋은 니치(Niche)가 될 수 있겠지만요.

그리고 역시 빠질 수 없는 것은 국가의 주요 산업 육성입니다. 이미 동남아시아의 내연기관 모빌리티 시장은 2 wheeler(오토바이, 스쿠터)는 일본, 4 wheeler(자동차류)는 일본, 한국, 독일 등 여러 해외 국가가 장악했고, 수출을 노린다고 해도 경쟁력을 가질 수 없는 상태죠. 이 판을 뒤집고 자체적인 시장 장악력을 가지기 위해서는 EV로의 전환 기회를 반드시 이용해야 합니다. 베트남 정부가 빈패스트를 밀어줄 수밖에 없는 이유가 바로 이겁니다.

앞으로 EV는 동남아시아의 신흥국들이 사활을 걸고 육성해야 할 산업임에 틀림 없습니다.

궁금한 점이나 피드백이 있으시다면 편하게 댓글 달아주시거나, 오픈채팅방(참여코드 2026)에 오셔서 말씀해주세요!