2025년이 가고 2026년이 왔습니다. 하지만 동남아시아 스타트업 생태계는 아직도 풀 숙제들이 많이 남아 있습니다. 가장 큰 문제인 스타트업 윈터는 일시적인 게 아니라 새로운 현실일 수도 있습니다.

일각에서는 2024년 대비 증가한 투자금액을 보며 ‘펀딩 윈터는 끝났다’고 이야기합니다. 하지만 데이터를 보면 그렇지 않다는 것을 알 수 있습니다. 2021년 대비 63% 감소한 투자금액, 81% 줄어든 딜 수. 이건 일시적인 조정일까요, 구조적 변화일까요.

1. 숫자로 보는 2025

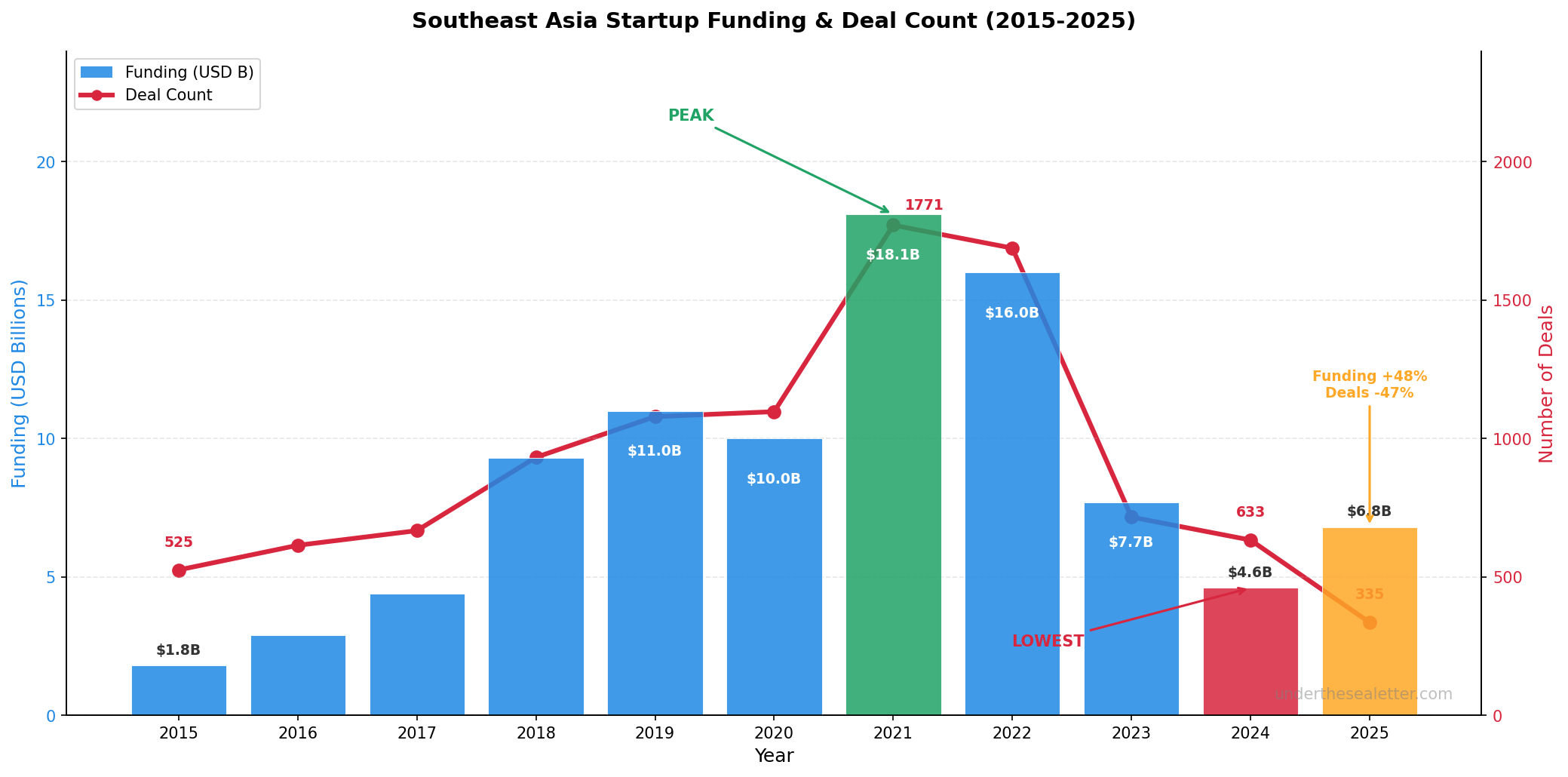

연도별 동남아시아 스타트업 투자 추이 (2015-2025)

위의 그래프에서 볼 수 있듯 2021년 USD 18.1B로 정점을 찍었던 동남아시아 스타트업 투자는 4년 연속 하락세를 거쳐 2024년 USD 4.6B로 바닥을 찍었습니다. 2025년에는 USD 6.8B로 소폭 반등했지만, 이는 2025년 H2에 있었던 Stonepeak의 Princeton Digital Group(AI 데이터센터 인프라)에 대한 USD 1.3B 메가딜과 같은 AI 인프라 투자들이 만들어낸 착시에 가깝습니다.

분기별 흐름 - 2025 하반기가 만들어낸 착시

2025년은 하반기 투자금액은 USD 4.97B로 전반기 투자금액인 USD 1.85B 의 약 2.6배였고, 이 중 투자금액을 견인한 것은 데이터센터 인프라 메가딜 2건입니다. 이 두 건(USD 1.94B)을 제외하면 2025 전체 스타트업 투자금액은 USD 4.86B. 전년도 대비 딜 숫자는 약 절반에 투자금은 거의 같다는 것은 동남아시아 스타트업 생태계가 여전히 건강하지 않음을 보여주는 지표라고 봐야 합니다.

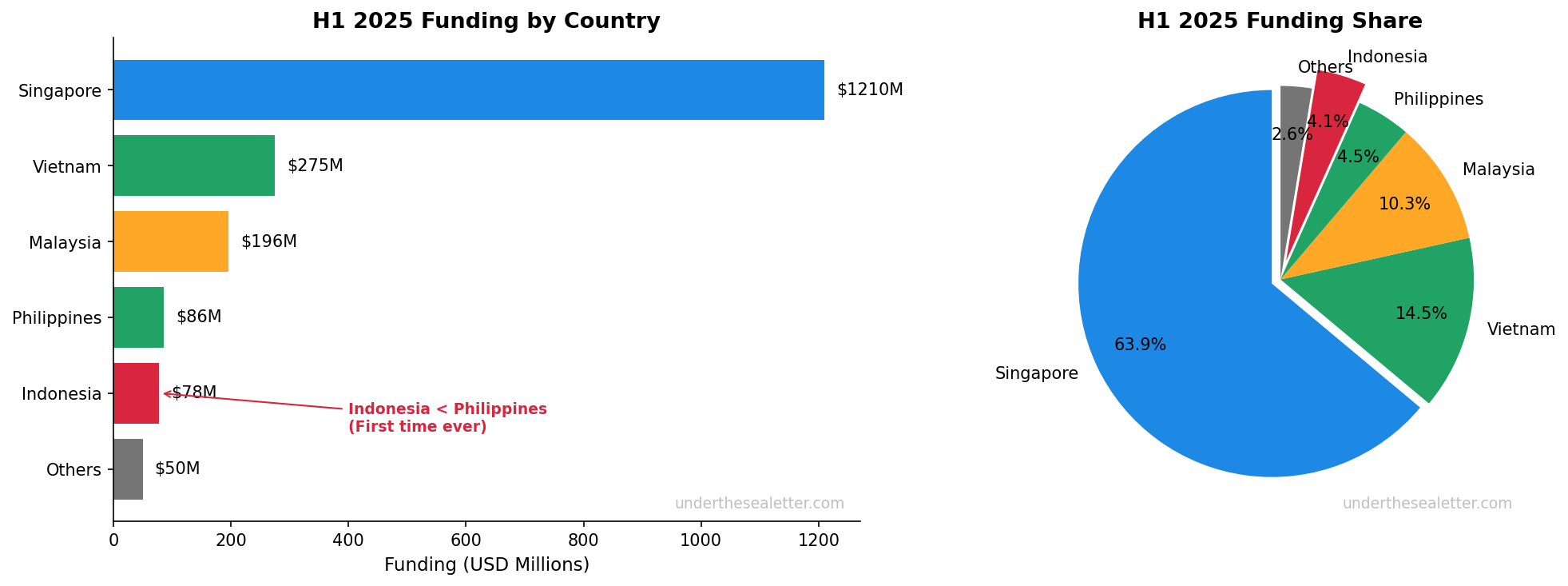

국가별 분포 - 극단적 쏠림 현상

2025년 상반기 국가별 투자금액을 보면 인도네시아가 처음으로 필리핀에마저 추월당했습니다. 동남아 최대 경제국(GDP USD 1.4T), 인구 2.7억 명의 인도네시아가 스타트업 불모지 필리핀보다 스타트업 투자를 적게 받았다는 것은 상당히 충격적입니다. 동남아시아의 스타트업들이 싱가포르를 HQ로 두기 때문에 생기는 통계 오류를 감안하고 보더라도 인도네시아가 필리핀보다도 적은 투자금액을 유치했다는 것은 eFishery를 비롯한 인도네시아 스타트업들의 스캔들이 얼마나 강했는지를 보여주고 있습니다.

앞으로 한동안은 인도네시아가 투자자 보호와 비상장사들에 대한 규제를 강화한다 하더라도 투자사들은 투자자 보호가 더 잘 되며 구조적으로 이해가 쉬운 싱가포르에 HQ를 설립하는 것을 투자의 선행조건으로 두지 않을까 합니다.

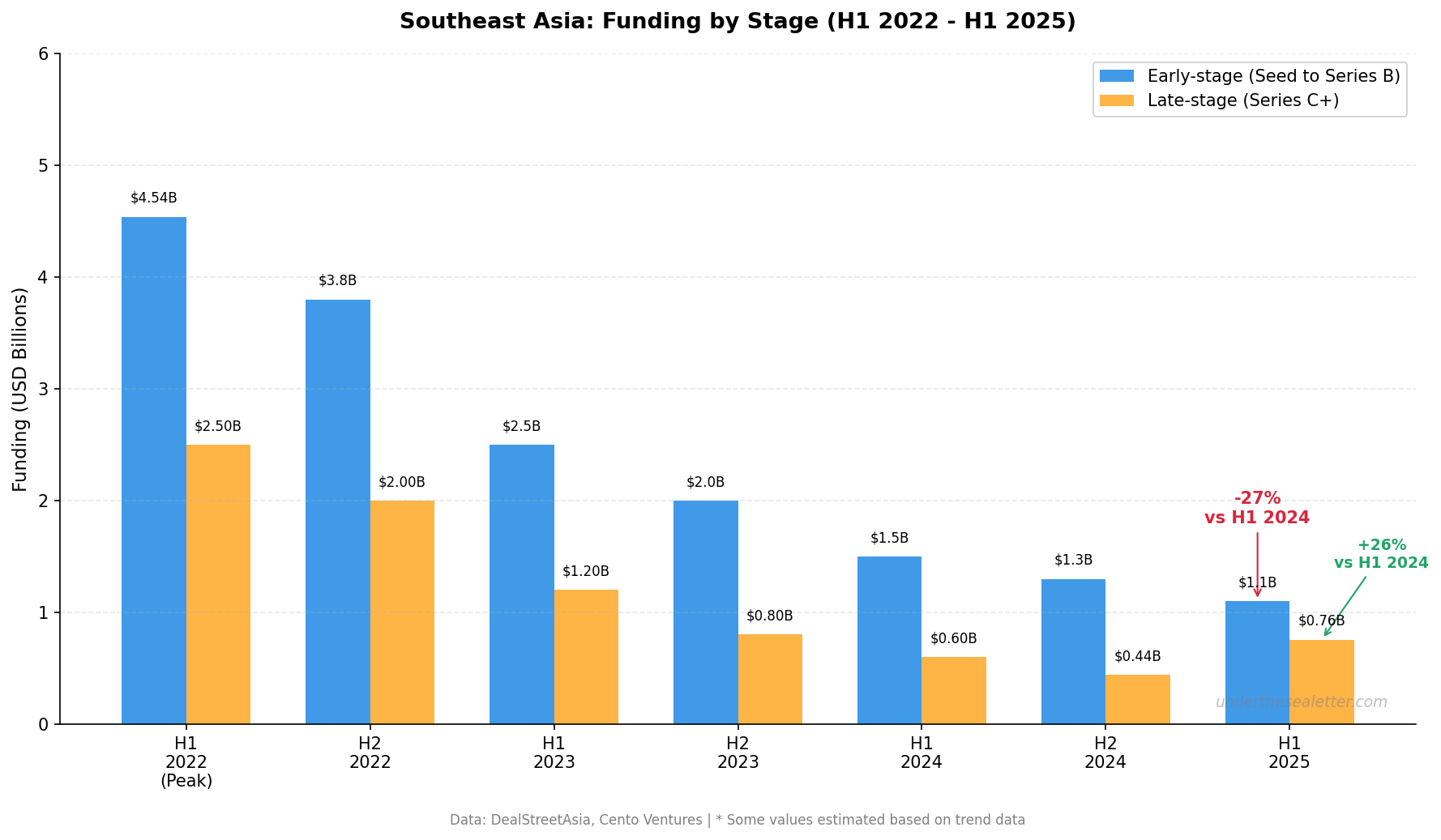

스테이지별 변화 - 양극화 심화 (2022-2025)

Early-stage 투자가 급격하게 줄고 있습니다.

검증된 회사에만 돈이 몰리고, 새로운 스타트업은 자금 조달이 극히 어려워졌습니다. 2025 전반기 Late-stage 투자금액이 반등한 건 긍정적이지만, 딜 숫자는 더욱 줄어들었습니다. 즉, 현재 투자자들이 최소 동남아시아에 한해서는 불안정성이 높은 투자를 하기 어렵다고 판단하고 있다는 뜻입니다. 체감상 새로운 스타트업 자체가 많이 줄어들기도 했습니다.

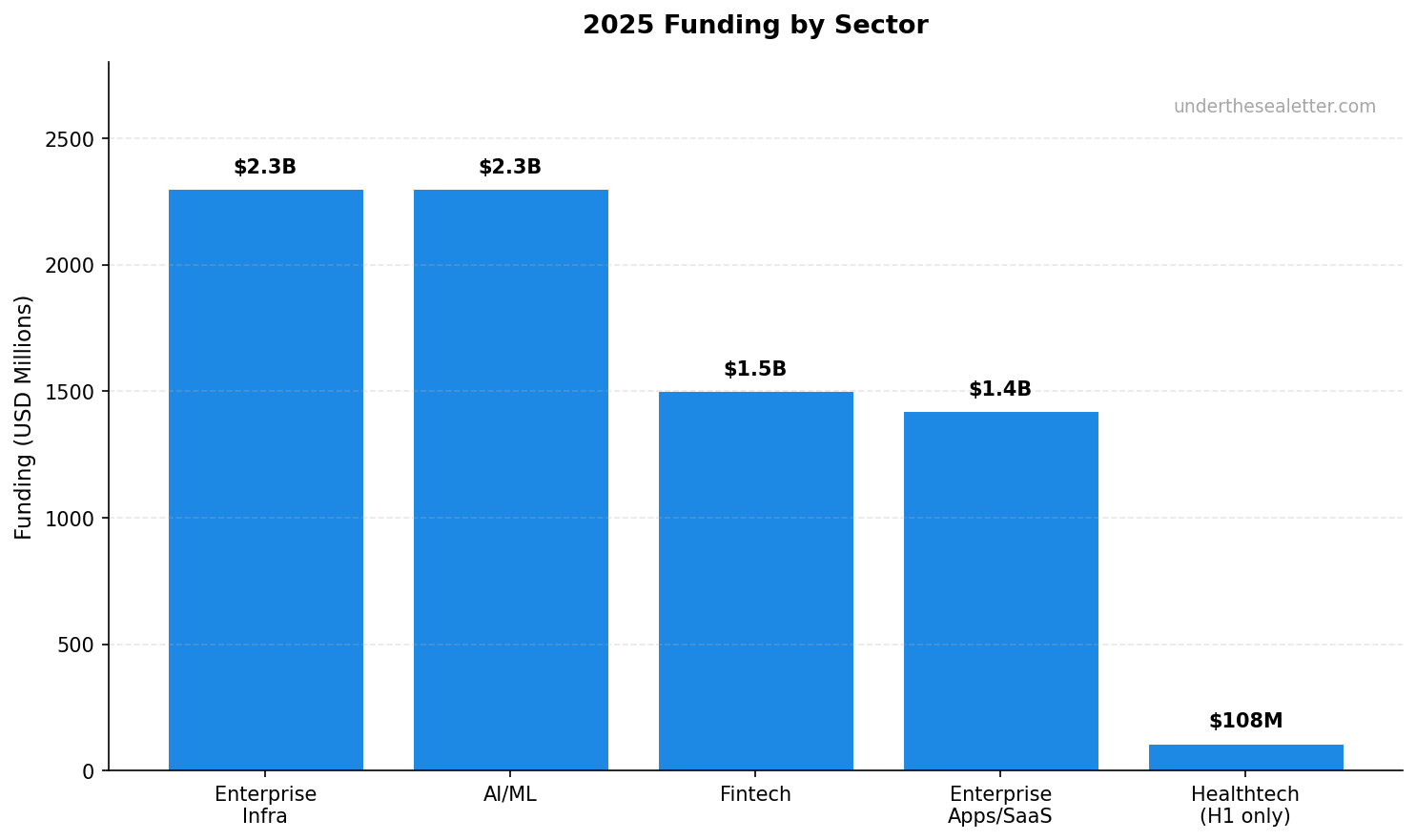

섹터별 투자 현황

Enterprise Infra와 AI가 전체 투자의 32%를 차지했습니다. 사실 따지고 보면 둘 다 AI 관련이죠.

하지만 이는 ‘동남아시아의 AI 스타트업들이 잘하고있다’ 로 해석하면 안됩니다.

데이터센터를 포함한 AI Infra 관련 투자는 동남아시아의 AI 성숙도를 보여주지 않습니다.

그 외 AI 스타트업들도 창업자들은 대부분 중국인이나 인도인이고, 해당 투자건에 참여한 투자사들도 싱가포르 정부 연계 투자자를 제외하면 거의 없다시피 하죠. 최근 이슈가 되었던 Manus 투자건 역시 본사 위치만 싱가포르일 뿐, 중국의 창업자가 중국에서 시작한 스타트업에 투자한 3개의 중국 VC들과 한개의 미국 VC가 엑싯한 사례입니다.

싱가포르 자체가 여러 인종과 국적의 사람들이 섞여 살아가는 도시인데 뭐가 문제냐고 생각하는 분들도 있겠지만, 이 스타트업들의 실질적 본사 위치가 싱가포르가 아니라는 점이 문제입니다. AI 섹터를 보면 싱가포르는 허브의 역할은 잘하고 있지만, 자체적인 AI 역량은 보여주지 못했다고도 볼 수 있겠네요.

아직 숨 고르기 중

여기까지 데이터를 중심으로 가볍게 2025년의 동남아시아 스타트업 생태계를 정리해봤습니다. 투자금액만 놓고 보면 2024년도 대비 증가했지만, 여전히 피크때와 비교하면 많이 아쉬운 모습이었습니다. 특히 투자 건수는 2024년보다도 더 감소했으며, Early-stage 투자가 지속적으로 감소하고 있다는 점이 현재의 동남아시아 스타트업 생태계를 잘 보여주고 있네요.

유동성은 항상 사이클이 있고, 개발도상국은 선진국보다 유동성 변화에 더 크게 반응합니다. 거기다 최근 AI로 인한 대격변이 진행중이다보니 창업자와 투자자를 아우르는 미국 쏠림현상까지 더해져 상황이 더 안좋아졌다고 볼 수 있겠습니다.

추가로 발행될 2025 Recap 시리즈를 통해 오늘 다룬 내용들을 더 디테일하게 파보겠습니다.