여러분, 졸리비(Jollibee)라는 이름, 최근들어 자주 듣고 계시죠? 필리핀에서 맥도날드를 이긴 유일한 로컬 패스트푸드 체인이에요. 빨간 벌 캐릭터가 트레이드마크인 이 낯선 필리핀 F&B 회사가, 요즘 한국 프랜차이즈 시장을 열심히 쇼핑하고 있습니다. 그것도 아주 체계적으로요.

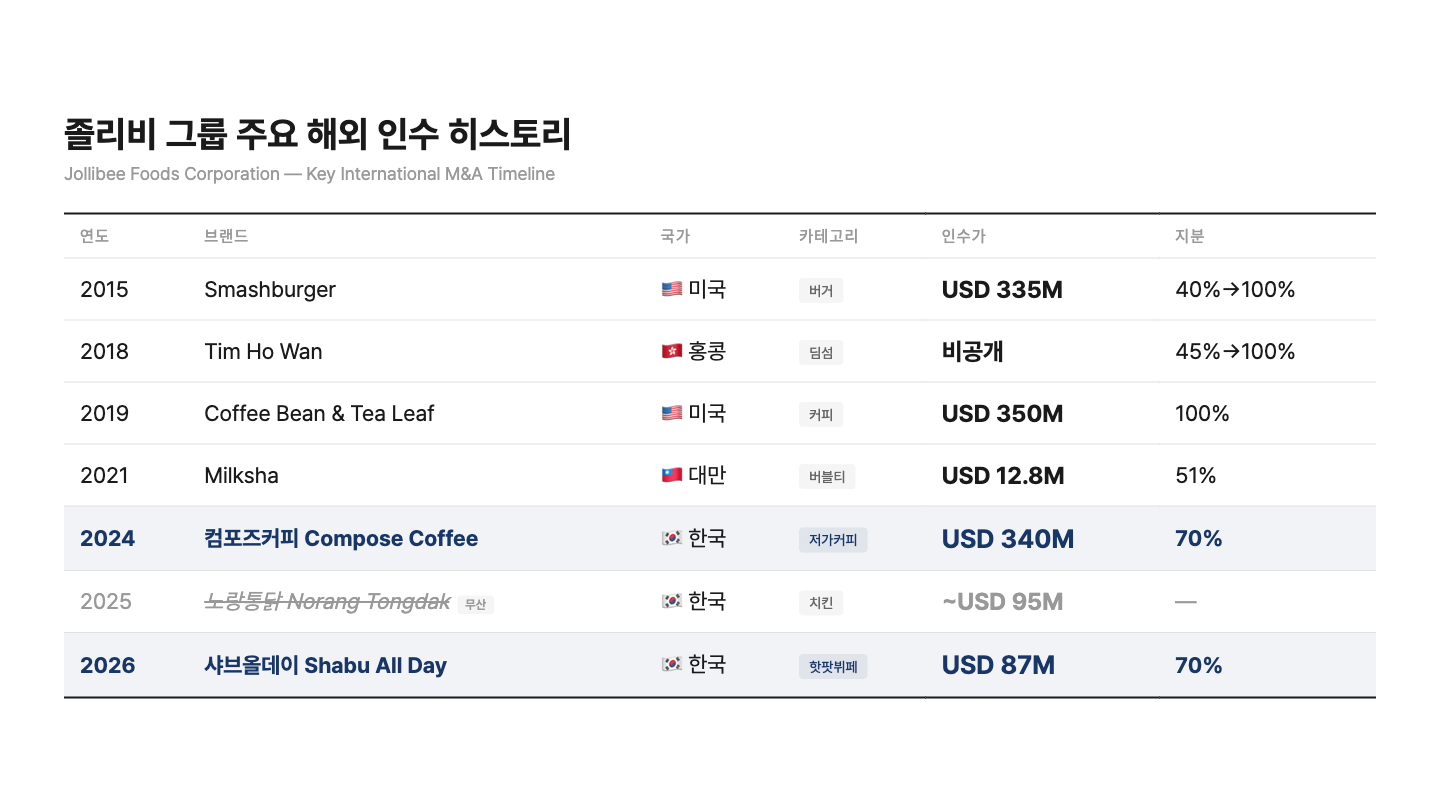

2024년 7월, 저가 커피 브랜드 컴포즈커피 지분 70%를 USD 340M(약 4,680억 원)에 인수했죠. 그리고 2026년 2월, 이번에는 샤브샤브 뷔페 1위 브랜드 샤브올데이 지분 70%를 USD 87M(약 1,260억 원)에 사들였습니다. 18개월 사이에 한국 브랜드 두 개를 집어삼킨 겁니다. 그 사이 심지어 치킨 프랜차이즈 노랑통닭까지 노렸다가 무산되기도 했고요.

제가 어릴 때 사이공 시내를 돌아다니면 드문드문 보이던 촌스러운 빨간 벌 졸리비. 오늘은 졸리비가 왜 한국에 꽂혔는지, 그리고 이 전략의 끝에 뭐가 있는지 한번 파헤쳐보겠습니다.

졸리비, 누구냐 넌

졸리비는 필리핀 토니 탄 칵춍(Tony Tan Caktiong) 회장이 1978년 작은 아이스크림 가게로 시작해서 지금은 33개국, 10,300개 이상의 매장을 운영하는 아시아 최대 QSR(Quick Service Restaurant) 기업 중 하나로 성장했습니다. 2024년 매출 PHP 269.9B(약 USD 4.7B), 순이익은 PHP 10.3B 이상을 기록했고요.

졸리비의 핵심 역량은 M&A입니다. 그것도 단순히 회사를 사들이는 게 아니라, 각 시장에서 검증된 카테고리 리더를 골라서 사는 방식이죠. 2015년 미국 프리미엄 버거 체인 스매시버거(Smashburger)를 USD 335M에 인수하면서 북미 시장에 진출했고, 2019년에는 커피빈(The Coffee Bean & Tea Leaf)을 USD 350M에 사들여 글로벌 커피 시장에 발을 넣었습니다. 홍콩의 미슐랭 딤섬 팀호완(Tim Ho Wan), 대만 버블티 1위 밀크샵(Milksha)까지.. 여기까지 패턴이 보이시나요?

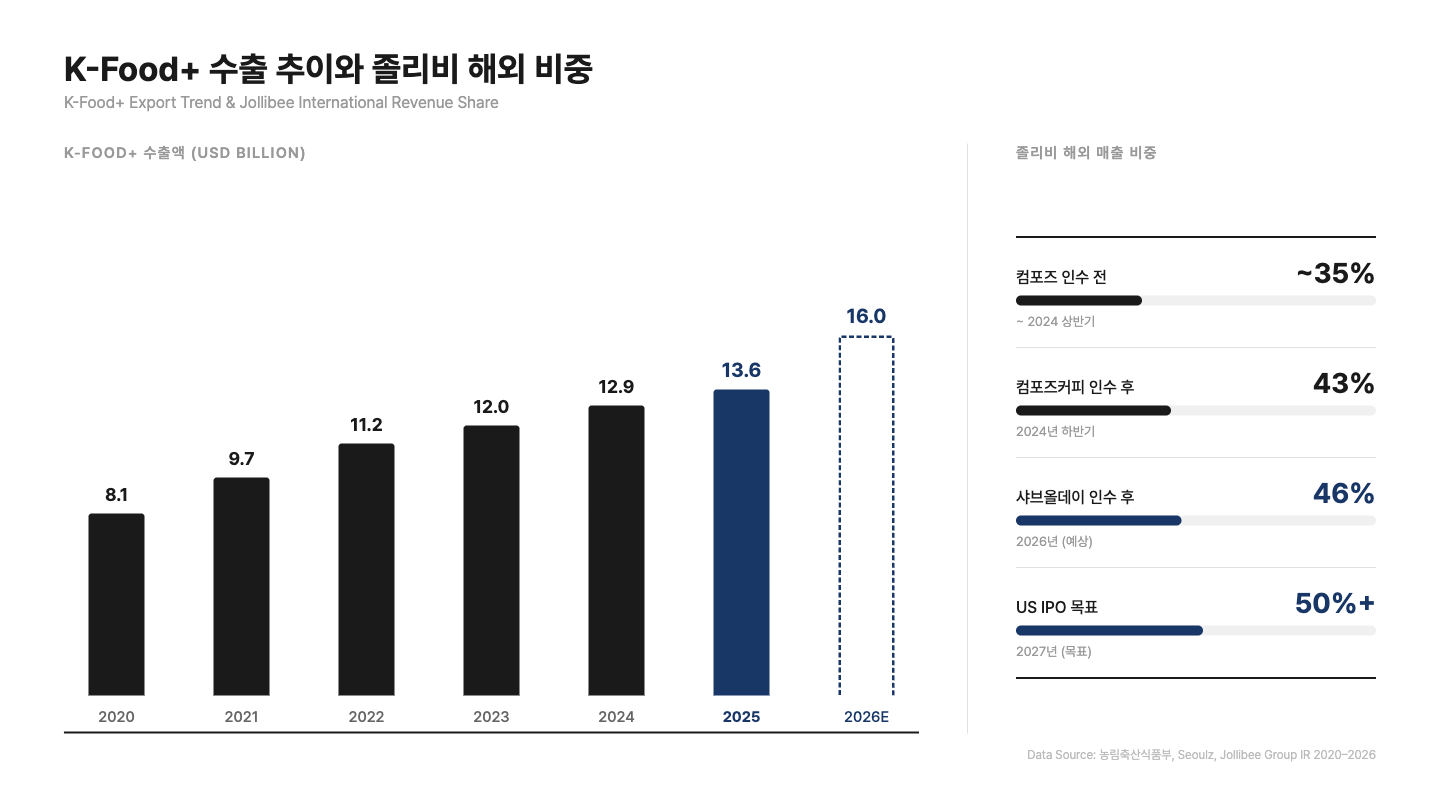

졸리비의 전략은 졸리 명확합니다. 이제 필리핀 내수만으로는 성장에 한계가 있으니, 해외 브랜드를 인수해서 글로벌 포트폴리오를 만든다. 필리핀 국내에서는 이미 맥도날드를 이긴 독보적 1위지만, 필리핀 인구 1.1억 명짜리 시장에서, 특히 인당 소비력이 낮은 시장에서의 성장률은 둔화되고 있거든요. 해외 매출 비중을 높이는 것이 곧 기업 가치를 높이는 길이라는 판단입니다. 실제로 2024년 기준 해외 매출 비중은 43%까지 올라왔고, 졸리비는 이를 50% 이상으로 끌어올리겠다는 목표를 세웠습니다.

각 인수에는 공통된 공식이 있습니다. “현지에서 이미 검증된 카테고리 1~2위 브랜드를 사서, 졸리비의 글로벌 인프라에 태운다.” 스매시버거(미국 버거), 커피빈(글로벌 커피체인), 팀호완(홍콩 딤섬), 밀크샵(대만 버블티)까지, 전부 해당 카테고리에서 강한 브랜드 인지도를 가진 리더급 브랜드들이죠. 졸리비가 직접 브랜드를 만들어 진출하는 것보다, 이미 시장에서 검증된 브랜드를 사는 게 빠르고 리스크가 낮다는 계산입니다.

그런데 2024년부터 졸리비의 장바구니 방향이 확 바뀝니다. 유독 한국에 집중하기 시작한 거예요.

두 번의 쇼핑, 한번의 결렬. 그리고 하나의 공식

컴포즈커피.. 8배는 거절하기에 너무 큰 돈이었다

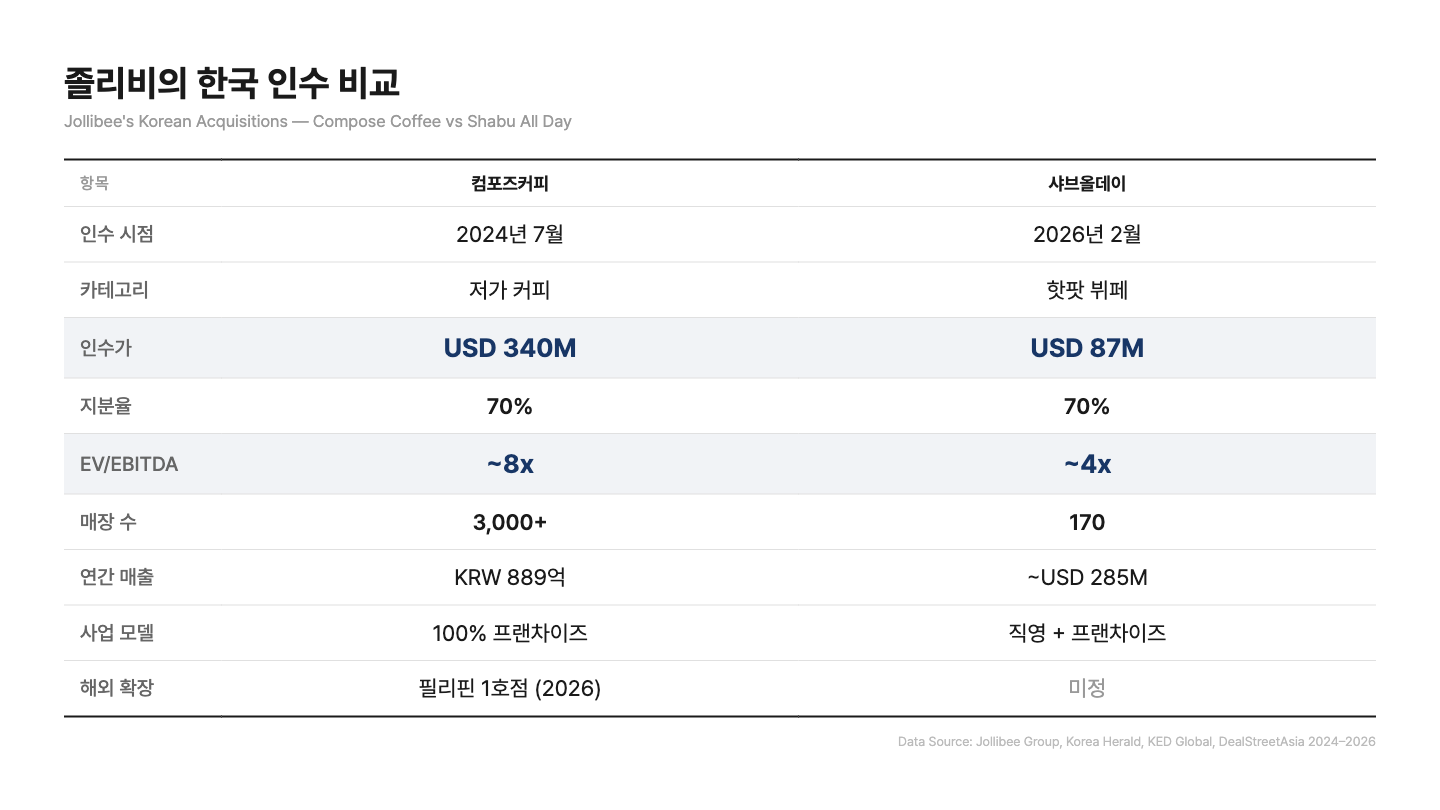

2024년 7월, 졸리비는 한국 저가 커피 브랜드 컴포즈커피 지분 70%를 USD 340M(약 4,680억 원)에 인수합니다. EV/EBITDA 약 8배. 당시 컴포즈커피는 2,600개 매장을 운영하고 있었는데, 인수 후 18개월 만에 3,140개로 불어났습니다. 한국 전체 누적 앱 사용자만 1,760만 명으로, 한국 국민 셋 중 하나가 쓴 셈이죠.

숫자도 너무 예쁩니다. 영업이익률 41.3%, 2024년 매출 KRW 889억(전년 대비 +20.5%), 한국 카페 고객만족도 1위(2026년 1월 기준). 프랜차이즈 100%라 졸리비 입장에서는 자본 부담 없이 로열티와 원두 공급으로 수익을 뽑아낼 수 있는 구조입니다. 게다가 국내 최대 자체 로스팅 공장까지 보유하고 있고요.

샤브올데이, 사실 저는 못봤습니다

2026년 2월, 이번에는 샤브올데이. 샤브샤브 뷔페 전문 브랜드로, 2014년 설립 후 특히 2023년 7월 리브랜딩 이후 급성장했습니다. 현재 170여 개 매장, 연간 시스템 매출 약 USD 285M(약 KRW 3,900억). 한국 핫팟 체인 중 매장 수와 매출 모두 1위입니다.

인수가는 USD 87M(약 1,260억 원), EV/EBITDA 약 4배. 컴포즈커피(8배)에 비하면 눈에 띄게 저렴합니다. 여기에는 사정이 있었는데요. 매각 주체인 명륜진사갈비로 유명한 명륜당의 모기업이 한국산업은행과의 불법 대출 문제로 조사를 받고 있어서, 국내 PE들이 꺼렸다고 합니다. 졸리비 입장에서는 ‘리스크 할인’으로 좋은 가격에 산 셈이죠. 무한으로는 못즐겼지만 꽤 즐겼다고 볼 수 있겠습니다.

노랑통닭, 결렬됐노랑

사실 졸리비는 2025년 6월 치킨 프랜차이즈 노랑통닭도 우선협상대상자로 선정됐었습니다. 인수가 약 KRW 1,500억(~USD 95M). 그런데 2025년 8월 조류인플루엔자를 이유로(???) 가격 인하를 요구하면서 협상이 결렬됐습니다. 확인은 못하지만 업계에서는 졸리비가 AI(조류독감)를 명분으로 KRW 1,000억 이하로 깎으려 했다는 분석도 나왔습니다. 컴포즈커피때 크게 지르고나서 생각해보니 조금 아쉬웠나봅니다.

아무튼 성사됐다면 커피(컴포즈) + 치킨(노랑통닭) + 핫팟(샤브올데이)으로 아침 점심 저녁 트리플 크라운이 완성됐을 텐데, 아쉬운 대목이죠.

왜 요즘 들어 한국이냐

졸리비는 여태 미국, 홍콩, 대만 등 여러 나라에서 브랜드를 사 왔는데, 2024년부터는 유독 한국에 집중하고 있습니다. 18개월 사이에 한국 브랜드만 두 개를 인수하고, 세 번째까지 시도했죠. 왜 하필 지금, 왜 한국일까요?

첫째, K-푸드가 지금 글로벌 시장에서 가장 ‘핫한’ 음식 카테고리입니다. 졸리비가 과거에 인수한 브랜드들(스매시버거, 커피빈) 은 솔직히 “글로벌 프리미엄”이 붙는 브랜드는 아니었습니다. 그냥 카테고리 내에서 괜찮은 브랜드였죠. 그런데 한국 브랜드는 다릅니다. K-팝과 K-드라마가 깔아놓은 문화적 인프라 위에, 한국 음식이 글로벌 시장에서 프리미엄을 받고 있거든요. K-Food+ 수출액은 2025년 USD 13.6B로 사상 최대를 기록했고, 한국 정부는 2026년 USD 16B 목표를 세웠습니다. 모건스탠리도 “K-푸드의 해외 침투가 한국 식품기업의 밸류에이션을 끌어올릴 수 있다”고 분석했고요.

졸리비는 이 타이밍을 노리고 있습니다. “K-브랜드”라는 딱지가 동남아에서 통하는 지금이 아니면, 이 프리미엄을 빌릴 수 없으니까요. 실제로 컴포즈커피의 필리핀 1호점이 2026년 출점 예정이고, BTS 뷔를 브랜드 앰배서더로 기용했습니다. K-컬처와 K-푸드를 묶어서 파는, 뻔하지만 잘 먹히는 전략이죠.

둘째, 대만에서 검증된 성공방정식을 한국에 복제하고 있습니다. 졸리비는 대만에서 이미 같은 플레이북으로 성공한 이력이 있습니다. 버블티 1위 밀크샵(Milksha) + 식사 브랜드 문문(Moon Moon). 음료 카테고리 리더 + 식사 카테고리 리더를 각각 확보하는 공식이죠. 한국에서도 정확히 같은 패턴입니다. 커피 1위(컴포즈) + 핫팟 1위(샤브올데이). 대만에서 성공 모델을 확인했으니, 현재 국내외로 잘 먹히는 한국 브랜드를 통해 스케일업하겠다는 계산입니다. 코리아헤럴드는 이를 두고 “단순 투자가 아니라 글로벌 확장성이 있는 브랜드를 확보해 해외 시장 진출의 발판으로 삼는 것”이라고 분석했습니다.

셋째, 2027년 미국 상장이라는 데드라인이 있습니다. 이게 가장 중요한 이유입니다. 졸리비는 해외 사업부를 분리해 2027년 말까지 미국 증시에 상장할 계획인데, 이 IPO의 성패는 해외 성장 스토리가 얼마나 매력적이냐에 달려 있습니다. 필리핀 증시에서 저평가받던 졸리비가 이제는 K-브랜드 포트폴리오까지 들고 뉴욕에 가면 어떻게 될까요? “K-푸드 + 글로벌 QSR”이라는 내러티브는 미국 투자자들에게 꽤 설득력 있는 성장 스토리가 됩니다.

졸리비의 해외 매출 비중은 이미 43%인데, 샤브올데이 인수로 46%까지 올라갈 전망이고요. 졸리비 CFO도 “현재 성장 궤적이 2027년 미국 상장 타임라인을 뒷받침한다”고 확인했습니다. 한마디로, 공격적인 한국 브랜드 확보의 배경에는 IPO라는 명확한 목표가 있는 겁니다. 2027년 전에 포트폴리오를 최대한 매력적으로 만들어야 하니까 지금 집중적으로 사들이는 거죠.

필리핀 기업에 팔려간 ‘우리’ 컴포즈커피

한국에서의 반응도 흥미롭습니다. 허핑턴포스트코리아는 컴포즈커피 인수 당시 “필리핀 기업에 팔려간 컴포즈커피... 세상 허망해진다”라는 제목을 달 정도였죠. 생각지도 못했던 동남아 기업이 한국 브랜드, 그것도 저가 커피시장 1위 기업을 산다는 사실에 조금은 당황한 모습이 보였습니다.

반면 필리핀에서는 국민적 자부심의 대상입니다. 졸리비는 필리핀에서 맥도날드를 이긴 유일한 로컬 브랜드거든요. 한국 브랜드 인수는 “필리핀 기업의 글로벌 위상”을 증명하는 사건으로 자축의 분위기예요. 기업간의 인수가 국민들의 자존심을 은근 움직이고 있다는 점이 꽤 인상적입니다.

리스크가 명확한 베팅

물론 우려도 있습니다.

한국 프랜차이즈의 평균 수명은 4.5년이고, 10년 이상 생존하는 브랜드는 0.8%에 불과합니다. 한국은 인구 대비 프랜차이즈 밀도가 일본의 3.4배에 달하는 초과밀 시장이에요. 국내 성장에는 구조적 한계가 있다는 뜻이죠.

해외 역수출의 성공도 보장되지 않습니다. 한국 치킨 브랜드 맘스터치는 베트남, 대만, 미국, 싱가포르, 필리핀에서 출점 후 손실이 눈덩이처럼 불어나 매장을 철수한 바 있고요. Canyon Springs Advisors는 “많은 한국 프랜차이즈가 해외 진출에 필요한 운영 시스템이 매우 초보적”이라고 평가했습니다.

다만 졸리비의 경우, 이미 33개국에 인프라를 깔아둔 상태에서 한국 브랜드를 ‘수입’하는 방식이라 맘스터치 같은 독자 해외 진출과는 구조가 다르긴 합니다.

관전 포인트

컴포즈커피 필리핀 1호점. 2026년 출점 예정인 필리핀 매장의 성과가 “한국에서 사서 동남아에 판다” 공식의 첫 시험대입니다. K-커피 프리미엄이 마닐라에서 통할지, 아니면 현지 저가 커피와의 가격 경쟁에 빠질지가 관건이죠.

졸리비 해외사업 US IPO (2027). 한국 브랜드 포트폴리오가 미국 투자자들에게 어떤 밸류에이션을 받느냐가 이 전략의 성적표가 됩니다. “K-푸드 성장 스토리”가 IPO 프리미엄으로 이어지는지 지켜볼 필요가 있어요.

Elevation Equity Partners의 역할. 모든 한국 딜은 현지 PE인 Elevation을 통해 이루어지고 있습니다. 졸리비(글로벌 인프라) + Elevation(한국 현지 전문성)의 파트너십 모델 자체가 하나의 M&A 공식으로 주목할 만합니다. 이 조합이 향후 추가 인수로 이어질 가능성도 높고요.

한국 프랜차이즈 M&A 트렌드. 졸리비만의 현상이 아닙니다. KPMG에 따르면 한국 외식 프랜차이즈에 대한 PE 투자가 전반적으로 급증하고 있고, K-푸드의 “글로벌 확장 내러티브”가 M&A 모멘텀을 만들고 있습니다. 설빙(UCK Partners), BHC그룹, 마일홀딩스 등도 비슷한 행보를 보이고 있죠.

에디터 노트

솔직히, 이 타이밍에 졸리비의 한국 브랜드 쇼핑은 영리한 전략이라고 봅니다. 한창 상한가를 달리고 있는 K-푸드의 프리미엄을 ‘빌려서’ 자신의 글로벌 인프라에 태우겠다는 구상이니까요. 특히 2027년 미국 상장이라는 데드라인이 있어서 이 전략에 절박함과 시간표가 있다는 점이 인상적입니다.

다만 이 전략에는 근본적인 질문이 하나 있어요. 한국의 “1,500원 아메리카노”가 마닐라에서도, 자카르타에서도 같은 임팩트를 줄 수 있을까? 컴포즈커피의 핵심 경쟁력은 극도의 가성비인데, 이건 한국의 초과밀 커피 시장에서 생존하기 위해 최적화된 모델이거든요. 다른 시장에서 같은 공식이 먹힐지는 아직 검증되지 않았습니다. 한국인들의 커피 소비량이 타국 대비 굉장히 많기도 하고요. 2026년 내로 예정되어 있는 필리핀 컴포즈 커피 1호점의 성적이 기대됩니다.

졸리비의 한국 브랜드 인수, 아시아 경제 질서의 조용한 재편을 보여주고 있지 않나 생각됩니다. 국적을 넘어 돈 많은 회사가 다른 회사를 인수하는 모습. 이미 우리는 중국 회사들에서 많이 보고 있는 모습이지 않나요?