베트남식 마중물의 설계, 1년 남짓 사이에 깔린 4개의 펀드

2026 베트남 정치 흐름 읽기(3) - 한국이 20년 걸린 일을, 10년에 압축하려는 베트남

지난 두 편의 칼럼에서 베트남이 그리는 큰 그림을 풀어봤습니다. 1편은 14차 당대회로 통치 구조를 전면 개편하였던 이야기를 다루었고, 2편은 결의안 68호로 민간경제 격상 선언을 올린 이야기를 다루었습니다. 그러면 자연스럽게 따라오는 궁금증이 있습니다. ”선언만 거창한 거 아니냐, 실제로 무엇이 움직이고 있느냐”라는 궁금증이지요.

사실 그동안 베트남에서의 전례를 살펴보면, 비슷한 수준의 거창한 발표는 그동안 많이 보았기 때문에 자연스럽게 따라오는 의문일 수 있습니다. 다만, 결의안 68호의 민간경제 격상 선언으로부터 1년 남짓이 지난 지금 분위기를 자세히 훑어보면, 선언이 정말로 실질적인 자본 인프라로 내려와 꽤 빠른 속도로 적용되고 있습니다.

오늘은 이 자본 흐름의 구체적인 구조를 풀어보고, 다른 나라들은 같은 목표의 접근을 어떤 방식으로 시도했었는지, 늦게 출발한 베트남이 무엇을 다르게 설계했는지 같이 보고자 합니다. 시리즈 3편 중 마지막이 되겠습니다.

TL;DR

결의안 68호 발표 후 8개월 만에 시행령 264호 → 하노이 HVCF → 호치민시 펀드까지 3개 정부 펀드가 줄줄이 출범. 민간 CVC 빈벤처스(VinVentures)까지 합치면 4개의 자본 구조가 동시에 굴러가는 그림이에요. 신흥국 중 보기 드문 속도입니다.

이 타이밍은 우연이 아닙니다. 민간 VC가 몸을 사리는 펀딩 윈터 구간에 정부가 ‘촉매 자본’으로 마중물을 댄 그림이에요. 한국이 2005년 모태펀드로 그렸던 그림을 베트남이 지금 그리기 시작한 셈입니다.

4개 펀드 구조가 다 다릅니다. 국가 펀드(JSC), 하노이(BCC 계약), 호치민시(JSC + 손실 50% 면책), 빈벤처스(민간 CVC). 정답 하나에 올인하지 않는 ‘자본 샌드박스’ 전략이에요.

싱가포르(시장 위임)와 한국(20년 누적 모태펀드)에 견주면, 베트남은 가장 작지만 가장 영리하게 접근합니다.

1. 왜 하필 지금 펀드를 깔았는가

펀딩 혹한기, 정부가 구원투수로 등장하다 — 시장 공백을 메우는 촉매 자본

동남아 전체 생태계 흐름은 Luu 님께서 본편 ‘SEA 2025 Recap’ 시리즈에서 잘 정리해 주셨습니다.

2025년 동남아시아 스타트업 생태계 Recap -1: 스타트업 윈터인가 뉴 노멀인가 (링크)

2025년 동남아시아 스타트업 생태계 Recap -2: 지는 태양 인도네시아, 뜨는 태양 필리핀? (링크)

요약하면, 2024년 USD 4.6B로 바닥을 친 동남아 시장에서 다른 메이저 국가들이 각자의 이슈로 흔들리는 사이 베트남이 그나마 안정적인 후보로 떠올랐다는 그림이에요. 다만 강조할 건 ‘그나마’예요. 다른 동남아 국가 대비 상대적으로 그렇다는 거지, 베트남 자체의 절대적인 딜 수치는 아직 완전히 회복된 수준이 아니거든요.

한 단계 더 들어가서 살펴볼 지점은 베트남 안에서 자본이 실제로 어떻게 흐르고 있느냐입니다. 빈그룹 산하 VinVentures가 발표한 ‘Vietnam Tech & Venture Capital Outlook 2025’ 보고서를 보면, 2025년 베트남 순수 VC 투자는 41건·약 2.15억 달러로 전년(2024년 약 3.08억 달러) 대비 약 30% 더 빠졌어요. 더 무겁게 봐야 할 건 2021년 정점($14.4억 달러)과의 비교입니다. 4년 전 정점의 약 15% 수준이에요. ‘시장이 얼어붙었다’는 게 단순히 표면적인 표현이 아니라는 것입니다. 특히 투자 건별로 자본 분포도 극단적으로 쏠려 있어서 베트남 내 상위 10개 딜이 전체 자본의 72%를 차지하는 상황입니다.

거기에 이 보고서가 보여주는 중요한 수치 하나가 더 있습니다. 2025년 베트남 VC 자본의 약 60%가 신규 딜이 아닌 기존 포트폴리오의 후속 투자(follow-on)와 단기 자금 수혈(bridge) 라운드로 흘러갔다는 점입니다. 새로운 피투자 기업을 발굴하기보다 이미 투자한 스타트업을 지원하는 데에 자본을 더 쓰고 있다는 뜻이에요. 그나마 풀리는 돈도 ‘검증되지 않은 새로운 스타트업’에는 거의 가지 않고 ‘이미 어느 정도 검증된 시리즈 A·시리즈 B 스타트업’에만 쏠리는 그림입니다.

이 구간에 베트남 정부가 촉매 자본으로써 시장에 진입하고자 정책을 세밀하게 설계했습니다. 단순한 벤처 생태계 경기 부양책이 아닌, 결의안 68호 → 시행령 264호 → 펀드 출범으로 이어지는 흐름에서 시장의 공백이 수면 위로 드러나는 부분을 보완하고자 하는 그림입니다. 특히 시행령 264호는 정부 펀드를 공공 기금이 아닌 영리법인으로 세우고 운용은 민간 GP에 맡기라고 못 박은 베트남 최초의 VC 전용 시행령인데, (자세한 조항은 다음 섹션에서 풀겠습니다), 그것도 정부가 단독 LP로 자금만 대는 게 아니라, 민간 VC와 어깨를 맞대는 공동투자자를 자처합니다. 정부 지분은 30~49% 상한으로 묶고, 의사결정 주도권은 민간에 넘기는 구조입니다.

겨울에 씨를 뿌린다는 것의 의미

한국으로 치면 2005년 모태펀드 출범 직전의 생태계와 같은 그림이라고 평가되고 있습니다. 당시 한국에서는 2000년대 초 닷컴 버블이 꺼지면서 지금의 베트남 VC 시장과 같은 느낌으로 시장이 얼어붙었고, 정부가 ‘벤처기업육성에 관한 특별조치법’을 근거로 한국벤처투자(KVIC)를 세워 2005년 모태펀드를 출범시켰습니다. 정부가 스타트업에 직접 투자하는 게 아니라 KVIC라는 정부 운용사를 통해 민간 VC들에게 자금을 출자하고, 그 VC들이 다시 스타트업에 투자하는 ‘펀드에 투자하는 펀드(Fund of Funds)’ 구조를 설계하여, 정부 돈이 마중물 역할을 해서 민간 자본이 따라 들어오게끔 유도한 것이지요.

모태펀드 출범 이후 결과는 분명했습니다. KVIC 자료 기준 2024년 3월 말까지 모태펀드 누적 조성재원이 약 9조 8,600억 원이고, 이걸 마중물로 자펀드 1,327개·총 약 44조 원 규모가 결성됐는데, 그중 약 34조 원이 민간 자금이에요. 정부가 1을 깔면 민간이 4.5를 얹어서 따라 들어온 셈입니다. “겨울에 씨를 뿌려야 봄에 거둔다”는 말이 거의 그대로 증명된 사례죠.

베트남이 지금 짜고 있는 그림도 본질은 같은 마중물 모델입니다. ’시장이 얼어붙었을 때 정부가 먼저 자본을 깔아서 민간 자본이 따라오게 만든다’는 큰 틀에서 한국 모태펀드와 같은 그림을 그리고 있다고 볼 수 있습니다. 한국은 KVIC라는 거대한 공공 운용사를 새로 세워 모든 펀드 위에 올려놓는 ‘펀드의 펀드’ 방식으로 갔다면, 베트남은 그런 공기업 신설 없이 더 가벼운 구조로 개별 스타트업에 가깝게 투자하는 방식을 택했습니다.

다만 한국은 이 결과까지 20년이 걸렸고, 베트남은 자기 펀드들을 ‘10년 파일럿 모델’로 설계했습니다. 절반 시간 안에 비슷한 결과가 나올 수 있을지는 베트남 정부가 정책을 추진해 가며 직접 답을 내야 할 영역입니다. 다만 시작 타이밍을 시장의 해당 영역에 대한 공백이 수면 위로 드러나고 있는 적절한 시점에 맞춘 것은 분명합니다.

2. 8개월 안에 4개의 펀드

그러면 실제로 깔린 펀드들을 하나씩 봅시다. 중앙정부, 베트남 경제의 두 축을 이루는 두 개의 거대 도시, 그리고 민간 대기업 등이 각자 다른 구조로 동시에 움직임을 보였습니다.

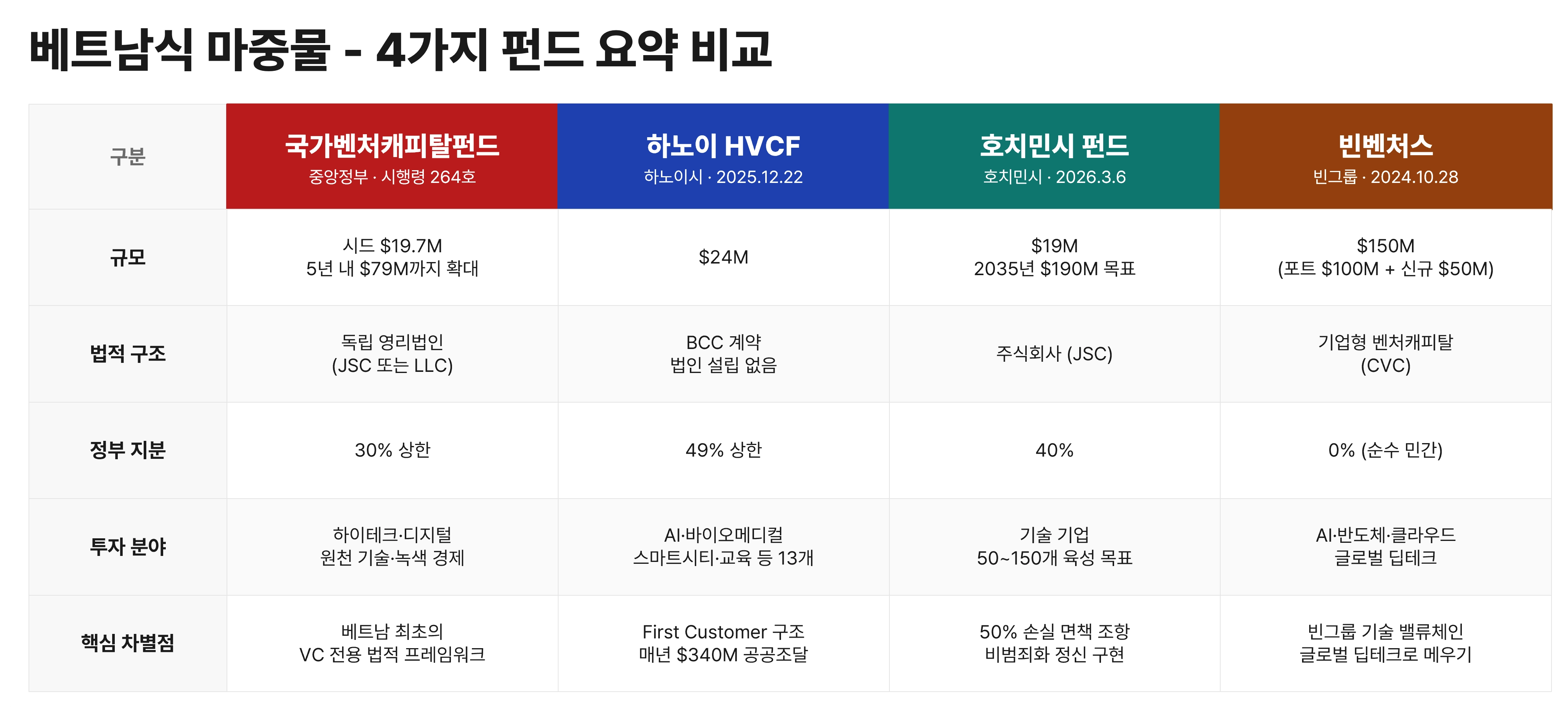

(1) 시행령 264호, 베트남 최초의 벤처투자 전용 프레임워크와 국가벤처캐피탈펀드

가장 위에 깔린 법령은 2025년 10월 14일 공포된 시행령 264호(Nghị định 264/2025/NĐ-CP)입니다. 베트남 역사상 최초의 벤처투자 전용 법적 프레임워크예요. 그동안 베트남에서 국가 자본은 ‘자본의 보존’이 절대 원칙이었습니다. 손실이 나면 공무원에게 형사 책임이 따라붙고, 그래서 위험 자본 투자는 정부 차원에서 사실상 불가능한 영역이었어요. 시행령 264호는 이걸 정면으로 뒤집어서 ‘통제된 리스크 수용(controlled risk-taking)’을 법령 본문에 박아 넣었습니다.

뼈대는 두 줄로 정리됩니다. ’공공 출자, 민간 운용(Đầu tư công, quản trị tư)’과 ‘공공 투자로 민간 투자를 견인한다’는 두 축입니다. 정부가 자본을 깔되 운용은 민간 GP에 맡기고, 정부 자금은 단독이 아니라 민간 자본 옆에 마중물로만 깔린다는 거죠. 이 두 원칙을 구현하려고 시행령은 국가 펀드를 정부 기금이 아닌 ‘독립 영리법인(JSC 또는 2인 이상 유한책임회사)’ 형태로 설립할 것을 못박았습니다. 국가 지분 30% 상한, 운용은 시장 원칙을 통해, 공공 기금에 따라붙는 행정 제약과 감사 리스크를 처음부터 우회하는 구조를 그렸습니다.

규모는 과학기술부(MOST) 예산에서 시드 5,000억 동(~$19.7M)을 일시불로 출자하고, 5년 안에 민간 자본을 받아 최소 2조 동(~$79M)까지 키우겠다는 계획이고, 본격 집행은 2026년 하반기부터로 예정되어 있습니다. 투자 대상은 하이테크, 디지털, 원천 기술, 녹색 경제 쪽으로 단기 수익형 B2C가 아니라 딥테크 중심입니다.

이전 칼럼에서 다룬 결의안 68호(민간경제 격상 선언)와, 따로 언급하지는 않았지만 그보다 앞서 2024년 12월에 채택된 결의안 57호(과학기술·혁신·디지털전환 돌파)를 한꺼번에 법제화한 시행령이라고 보면 될 것 같습니다. 결의안 57호 + 결의안 68호 → 2025년 과학기술혁신법 제40조 → 시행령 264호. 1편에서 다룬 통치 구조 재편, 2편에서 다룬 민간경제 선언 등에서 엿본 베트남 정부의 의지가 자본 인프라로 그대로 흘러 들어온 그림입니다. 다른 신흥국 정부 펀드가 보통 경제 부처 단독 산업정책에서 출발하는 것과 가장 큰 차이가 여기예요. 베트남의 국가벤처캐피탈펀드는 정치국 결의안이라는 헌정사적 결단이 위에 깔린 상태에서 출발합니다. 펀드 운용역과 일선 공무원이 모험적 베팅을 했을 때 따라붙는 정치적 부담을 위에서 막아주는 구조라는 뜻이기도 하구요.

또 하나의 차별점은 중앙 펀드와 지방 펀드를 같이 만들도록 시행령에 함께 명시했다는 부분입니다. 한국 모태펀드의 경우에는 첫 단계에서는 중앙 단일 펀드로 출발했는데, 베트남은 시행령 단계에서 ‘지방 정부도 자체 VC 펀드를 만들 수 있다’를 명시적으로 풀어줬습니다. 그래서 시행령 공포 두 달 만에 하노이가 HVCF를 출범시키고, 다섯 달 만에 호치민시가 자체 펀드를 승인할 수 있었던 거예요. 시행령이 풀어준 게 펀드 하나가 아니라 ‘도시별 동시다발 실험’ 그 자체로 평가됩니다.

(2) 하노이 HVCF, 법인 없이 굴러가는 펀드

2025년 12월 22일 출범한 하노이 벤처캐피탈 펀드(HVCF)가 도시별로 출범한 펀드의 첫 타자였습니다. 규모 6,000억 동(~$24M), 정부 자본 비율 49% 상한, 투자 대상은 하노이시가 지정한 13개 핵심 분야(AI, 바이오메디컬, 스마트시티, 교육 등)예요.

흥미로운 건 펀드 구조 자체입니다. HVCF는 별도 법인을 만들지 않고 ’경영협력계약(BCC, Hợp đồng hợp tác kinh doanh)’으로 운영돼요. BCC는 베트남 투자법이 인정하는 형태로, 법인 설립 없이 투자자들이 계약만으로 자본을 모아 수익과 리스크를 나누는 방식입니다. 한국으로 치면 새로 거대한 운용 공기업을 세우지 않고, 기존 민간 운용사들과 투자 협약서 한 장으로 자금을 굴리는 그림과 비슷해요. 국영 법인을 세우면 따라붙는 인력 채용 제한, 국정감사, 행정 규제를 통째로 우회하면서 글로벌 VC 기준의 기민한 투자를 집행하기 위한 법적 우회로인 셈이죠.

전략적 투자자로는 비엣텔(Viettel), CMC 그룹, 통신 장비사 엘콤(Elcom), 자산운용사 비나캐피탈(VinaCapital) 등이 협상 중이에요.

여기서 한 발 더 간 부분이 ‘First Customer(첫 번째 고객)’ 구조입니다. 하노이시는 매년 과학기술 예산의 4%, 약 3억 4,000만 달러를 떼서 HVCF가 투자한 스타트업의 제품을 공공조달로 우선 구매해 줍니다. 자금만 주는 게 아니라 첫 매출처까지 만들어주는 거예요. 메가 실험실 3개, 박사급 인력 1,000명, 디지털 인력 5만 명 양성 계획까지 펀드와 연계했습니다. 스타트업 입장에서는 투자금, 매출, 인프라, 인재풀 확보가 한 패키지로 들어오는 셈입니다.

(3) 호치민시 펀드, 한국에서도 시도하지 못 한 50% 손실 면책 조항

수도가 우회로를 택했다면, 경제 핵심 도시인 호치민 시는 정공법으로 접근합니다. 호치민시는 2026년 3월 6일에 5,000억 동(~$19M) 규모 펀드 설립안을 승인했습니다. 정부 40% + 민간 60% 구조로, 상법 기반 주식회사(JSC)를 설립하는 안입니다. 2035년까지 5조 동(~$190M)으로 10배 확대 로드맵까지 함께 발표됐습니다.

창립 주주 라인업이 베트남 재계 어벤저스급이에요. 빈그룹, 비나캐피탈, FPT, VNG, 소비코, 베카멕스(Becamex IDC), CT Group, 호아센, 그리고 흥미롭게도 롯데벤처스 베트남(Lotte Ventures Vietnam)까지 들어왔습니다. 한국 자본까지도 한 자리를 잡고 들어온 것이지요.

이 펀드의 진짜 파격은 ‘통제된 리스크 수용(controlled risk acceptance)’ 조항이에요. 지난 편에서 결의안 68호의 핵심 중 하나로 짚었던 ’비범죄화(decriminalization) 정신’이 자본 영역에서 구체적으로 구현된 첫 사례라고 볼 수 있습니다. 그동안 베트남 공무원들은 국유 자본 손실에 형사 책임이 따라붙는 구조라서 모험 자본 투자를 극도로 피해왔어요. 호치민시는 이 부분을 정면으로 깼습니다. 성과 평가를 개별 기업이 아닌 ‘포트폴리오 전체’ 기준으로 바꾸고, 한 사이클 안에서 국가 자본의 50%까지 손실이 나도 운용역과 담당 공무원에게 형사·민사 책임을 묻지 않는 면책 조항을 명시했습니다. 한국으로 치면 공공 펀드 운용역이 감사원 감사를 두려워하지 않고 모험적 베팅을 할 수 있게 법으로 보호해 주는 그림인데, 이건 한국에서도 아직 시도해보지 못한 일입니다. 2026~2035년 사이 50~150개 기술 기업을 키우겠다는 목표의 가장 중요한 엔진이 이 면책 조항이에요.

(4) 빈벤처스, 그리고 민간 CVC의 합류

정부가 펀드를 깔자 민간 대기업도 발맞춰 움직였습니다. 빈그룹은 2024년 10월 28일에 1억 5,000만 달러 규모의 VinVentures를 출범시켰습니다. 1억 달러는 기존 포트폴리오 승계분, 5,000만 달러는 향후 3~5년 내 AI·반도체·클라우드 딥테크에 신규 집행될 자금입니다. 운용 대표로는 포브스 아시아 30세 미만 출신 베테랑 VC 레 한 뚜에 럼(Lê Hàn Tuệ Lâm)을 영입했어요.

투자 포트폴리오를 보면 모기업 빈그룹의 기술 밸류체인이 그대로 보입니다. 대만 전고체 배터리 프로로지움(ProLogium), 이스라엘 차량용 AI 오토브레인스(Autobrains), 이스라엘 배터리 충전 스토어닷(StoreDot) 같은 회사들이에요. 빈패스트와 빈AI의 핵심 밸류체인을 글로벌 딥테크로 메우려는 그림입니다. 한국으로 치면 삼성벤처투자나 네이버 D2SF가 모기업의 기술 밸류체인을 위해 유망 스타트업을 빨아들이는 그 패턴을 베트남식으로 옮긴 셈이에요.

4가지 펀드를 한 줄에 놓고 보면 구조도 규모도 거버넌스도 다 다릅니다만, 그게 정책 설계 주체인 베트남 정부가 직접적으로 의도한 구도가 아닐까 생각됩니다. 정답 하나에 올인하지 않고 중앙·지방·민간이 각자 다른 카드를 동시에 던져서, 시장에서 어느 쪽이 살아남는지 자율성을 주겠다는 의도일 수 있습니다.

3. 먼저 시작한 나라들의 답안지 - 싱가포르, 한국 사례 비교

베트남이 약간 늦게 출발한 건 맞습니다. 다만, 그렇기 때문에 선발 주자들이 어떻게 했고 어디서 발을 헛디뎠는지를 베트남이 학습할 수 있습니다.

(1) 싱가포르, 절대 주도적으로 리드하지 않는 정부

싱가포르는 정부 주도 벤처 투자에서 ‘시장 위임의 끝판왕’으로 통합니다. 다만 본격적인 VC 영역 이야기를 하기 전에 한 가지 정리할 게 있어요. 흔히 싱가포르 국부펀드라고 하면 떠오르는 테마섹(Temasek)과 GIC는 이미 글로벌 자산을 굴리는 거대 운용사 영역이라, 자국 스타트업 마중물 역할과는 다른 트랙입니다. 이번 칼럼 내에서 비교할 것은 그 하위에, 자국 혁신 생태계에 마중물을 까는 정부의 벤처투자 관련 펀드예요. 1991년에 EDB(경제개발청, 산업·외자 유치 정부 기관) 산하 EDBI가, 2001년에 EnterpriseSG(중소기업·스타트업 지원 정부 기관) 산하 SEEDS Capital이 만들어졌고, 2025년 4월 1일자로 두 기관이 합쳐져 ’SG Growth Capital’로 통합됐어요. 시드 단계부터 후기 유니콘 유치까지 국가 자본 파이프라인을 일원화한 거죠.

핵심 원칙은 단 하나입니다. 싱가포르 정부는 절대 딜을 리드하지 않았습니다. 사전에 자격을 부여받은 글로벌 민간 파트너 VC가 투자를 결정하고 실사를 마치면, 정부가 정해진 비율대로 자금을 매칭해 주는 방식입니다. 2025년 2월 기준 파트너가 52개로 늘었고, 향후 3년간 정부가 1억 5,000만 싱가포르달러를 투입해서 3억 달러 이상의 민간 자본을 끌어내겠다는 목표를 세웠어요. 딥테크 한 기업당 매칭 한도도 800만 달러에서 1,200만 달러로 상향됐습니다.

베트남이 참고할 만한 지점이 분명히 보입니다. 베트남은 아직 ‘13대 전략 산업’ 식으로 정부가 산업을 직접 지정하려는 성향이 남아 있는 반면, 싱가포르는 산업 선정과 리스크 평가를 민간 파트너 VC에 거의 위임하는 쪽으로 갔습니다. 두 접근 중 어느 쪽이 더 나은가를 단정적으로 제시할 수는 없지만, 정부가 어디까지 개입할지에 대한 베트남의 고민이 깊어질수록 싱가포르 모델은 자연스럽게 비교 대상이 될 것입니다.

(2) 한국, 규모는 충분하지만 사공이 너무 많다

한국 모태펀드는 앞서 짚은 대로 20년간 정부 약 10조 원 → 민간 약 34조 원 레버리지, 누적 자펀드 1,300여 개라는 규모의 경제를 만들었습니다. 2025년부터는 AI·바이오·반도체 중심의 150조 원 규모 ‘국가성장펀드’ 논의도 본격화됐어요. 스케일은 베트남이 도달해야 할 최종 지향점입니다.

다만 약점도 분명해요. 모태펀드에 출자하는 부처가 13개나 되다 보니, 부처별 정책 조건이 펀드 운용에 너무 많이 부과됩니다. 지방 의무 배분, 청년·여성 창업자 할당, 신생 운용사(루키리그) 의무 할당 같은 식으로요. 한국 VC들이 “압도적 혁신 기업”보다 “복잡한 정책 조건의 벤다이어그램에 딱 맞는 기업”을 찾는 데 에너지를 더 쓰게 만들었다는 비판이 꾸준히 제기됩니다.

베트남이 거대 통합 기금을 만들지 않고 지자체별·민간별로 직접투자(direct investment) 구조를 택한 게 정확히 이 한국식 함정을 피하려는 설계로 읽혀요. 한국식 거대 FoF의 강점은 가져가되, 13개 부처 정책 조건의 부작용은 피한다는 시도이지요.

4. 베트남이 다르게 잡은 세 지점, 그리고 남은 숙제

선발 주자들의 시행착오를 묶어 보면, 베트남이 어디를 다르게 잡았는지가 더 선명해집니다.

첫 번째 차별점은, 여러 모델을 동시에 드라이브한다는 점입니다. 보통 국가 주도로 정부 펀드를 만들 때는 한국 KVIC처럼 강력한 중앙 집중형 단일 거버넌스로 설계됩니다. 베트남은 1년 만에 중앙(JSC 국가펀드), 하노이(BCC), 호치민(JSC + 면책), 빈그룹(CVC)이라는 4개의 다른 카드를 동시에 깔았어요. 일당 체제 국가가 자본 배분에서는 오히려 다양성을 허용하는 모순적인 그림인데, 어느 모델이 작동하는지 시장에서 빠르게 검증하겠다는 베트남식 실용주의의 정수입니다.

두 번째 차별점은, 상위 정치 프레임워크가 펀드 위에 존재한다는 점입니다. 다른 나라 정부 펀드는 대부분 경제 부처 산하의 산업 정책 한 줄로 출발했어요. 베트남은 다릅니다. 결의안 68호라는 헌정사적 선언이 펀드 위에 깔려 있어요. 호치민시의 50% 손실 면책 같은 파격 조항은 일반 행정 절차로는 일선 공무원의 반발과 감사 두려움을 뚫고 통과될 수가 없는 조항입니다. 결의안 68호라는 정치적 뒷판이 받쳐주니까 가능했던 일이에요. 베트남에서 이 펀드들은 금융 기법의 산물이 아니라 정치적 결단의 산물입니다.

마지막으로는, 하노이의 HVCF 펀드에 해당하는 내용으로, 자금과 매출을 같이 주는 First Customer 구조를 눈여겨 볼 수 있습니다. 이 제도는 미국 SBIR(R&D 예산 3.2%를 중소기업 혁신 조달에 의무 할당하는 프로그램)을 베트남식으로 옮긴 셈입니다. 스타트업이 죽음의 계곡을 건너는 데 가장 절실한 게 사실 투자금이 아니라 ‘거대한 첫 레퍼런스 매출’일 수 있다는 점을 정확히 짚었습니다. 제도에 따라, 하노이시는 매년 과학기술 예산의 4%, 약 3억 4,000만 달러를 피투자 스타트업의 매출처로 직접 만들어줄 수 있습니다. 자금만 꽂는 재무적 투자자(FI)가 아니라, 영업처까지 같이 내어주는 전략적 투자자(SI) 역할을 정부가 직접 하겠다는 것이지요.

물론 리스크도 솔직히 짚고 가야 합니다. 펀드 사이즈가 꽤 영세합니다 (하노이 $24M, 호치민 $19M). 싱가포르가 딥테크 한 기업에 매칭하는 1,200만 달러와 비교하면, 베트남 펀드는 한 기업당 충분한 화력을 못 실어줄 가능성이 큽니다. ’10년 파일럿’이라는 시한도 부담이에요. 한국이 모태펀드로 의미 있는 생태계를 만드는 데 20년 걸렸는데, 절반 시간 안에 가시적 성과를 만들어야 한다는 압박은 펀드 매니저들이 회수 기간이 긴 딥테크 대신 1~2년 안에 매출 나는 리테일·플랫폼 쪽으로 안전하게 가는 단기주의를 부를 수 있습니다. 여러 가지 우회 장치를 시도했다고 해도, 실제 자본 집행 단계에서 관료적 간섭이 완전히 사라진다고 보기는 아직 어렵습니다.

필자 의견 및 마무리

세 편의 칼럼을 한 줄로 압축하면 이렇습니다. 베트남은 체제를 갈고(1편), 정책을 깔고(2편), 돈을 배치했습니다(3편). 이 세 동작이 1년 남짓의 짧은 기간에 같은 방향성을 가지고 동시적으로 일어났다는 사실 자체가 이번 시리즈의 핵심입니다. 속도가 빠른 게 인상적인 게 아니라, 방향이 흔들리지 않는다는 게 인상적입니다.

다만 정책(결의안 68호) → 자본(펀드) → 실행(투자 집행)의 흐름으로 보면 지금까지 베트남은 펀드 설계까지 어떻게든 이루어낸 셈이지만, 진짜 시험대는 그 다음 단계, ‘투자 집행’이라고 봅니다. 펀드를 출범시키고 정책적 드라이브를 넣는 것은 어느 나라든 보여줄 수 있는 그림이고, 출범식이 화려한 펀드는 특히 신흥국에서 흔히 볼 수 있는 풍경이기도 하니까요. 중요한 건 그 다음입니다. 첫 투자 집행이 얼마나 빠르게 나오는가, 어떤 단계의 어떤 산업에 들어가는가, 후속 라운드가 실제로 따라붙는가, 손실이 났을 때 50% 면책 조항이 정말 작동하는가. 이 질문들에 대한 답이 2026~2027년 동안 현지 생태계에서 하나씩 나올 것이고, 펀드 출범 자체보다 첫 6개월의 투자 집행 속도가 더 중요한 포인트일 것으로 봅니다.

베트남이 던진 카드는 다 같은 면을 향하고 있는데, 그 면이 5년 뒤에도 그대로일지, 그리고 실질적인 성과를 낼 것인지는 첫 자본 집행이 답을 줄 겁니다. 그리고 한국 자본도 호치민시 펀드 창립 주주로 들어와 있는 만큼, 한국 입장에서도 이 실험이 단순히 옆 동네 일로 다루어지지는 않을 것입니다. 답이 나오기 시작하면, 관련된 내용은 별도로 다시 팔로우업하여 풀어보겠습니다.

다음 칼럼부터는 결을 좀 바꿔보려 합니다. 실제 베트남 시장을 훑고 가볍게 논할 수 있는 조금 더 소프트한 주제들로 넘어갑니다. 정치 시리즈가 무거웠다면, 다음은 좀 더 현장에 가까운 이야기로 가보고자 합니다.

세 편으로 구성된 칼럼 시리즈를 모두 읽어주신 독자 여러분, 진심으로 감사합니다.

| A guest post by

|